Реклама

Индивидуальный подбор кредита для бизнеса и физлиц

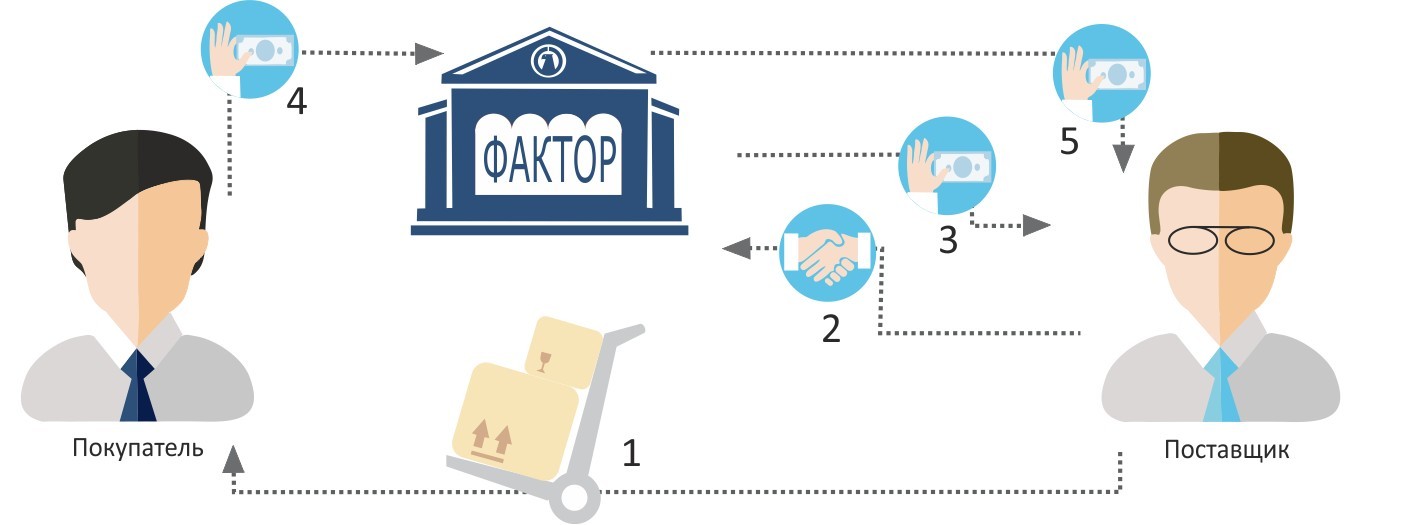

Факторинговые операции предполагают наличие трех сторон: фактор – банк или специализированная компания, которая покупает требование; кредитор – поставщик продукции или услуги; дебитор – покупатель продукции или услуги.

Преимущество факторинга состоит в том, что им могут воспользоваться не только крупные компании, но и представители малого бизнеса, которые никогда ранее не брали кредиты. Чаще всего к этому методу финансирования прибегают фирмы, торгующие товарами с высокой ликвидностью.

Расчет эффективности факторинга показывает, что он является одним из оптимальных инструментов для финансирования бизнеса, так как позволяет восполнить бюджет, увеличить ликвидность и получить больше прибыли.

Нормы гражданского законодательства допускают две схемы заключения контракта финансирования под уступку денежного требования:

Факторинговые операции предполагают наличие трех сторон:

В некоторых случаях предполагается участие и четвертой стороны – посредника, который предоставляет площадку для заключения факторинговой сделки. Последняя может осуществляться только на основе договора между фактором и кредитором. Факторинговая компания выплачивает поставщику 50–95% от стоимости всей продукции. После оплаты покупателем суммы покупки, фактор доплачивает остаток кредитору, оставляя себе комиссию.

Размер комиссионных при совершении факторинговой операции формируется на основе трех составляющих:

Факторинговые операции невозможны без составления договора между фактором и кредитором. Кроме того, в некоторых случаях контракт подписывает и покупатель. Перед началом работ фактор обязательно потребует увесистый пакет документов для анализа, состоящий из:

Изучение этих документов позволяет составить характеристику поставщика и принять решение о возможности сотрудничества с ним.

При подписании договора следует обратить пристальное внимание на несколько моментов. Прежде всего, необходимо проверить, является ли факторинг регрессным или нет. Если он безрегрессный, то можно не ждать помощи во взыскании денег с покупателя.

Также нужно внимательно изучить порядок взыскания комиссий. Идеальным вариантом считается, если в договоре отдельным пунктом представляются примерные расчеты.

Напоследок, необходимо спросить у партнера, включены ли в контракт какие-либо дополнительные услуги: проверка платежеспособности, ведение бухгалтерского учета и т. д. Это крайне важно, ведь каждая предоставленная услуга скажется на конечной стоимости факторинга.

Факторинговые операции отличаются большим количеством преимуществ, среди которых можно отметить следующие:

Факторинговые операции полезны как для поставщика, так и для покупателя.

| Преимущества для поставщика | Преимущества для покупателя |

| Улучшение финансового состояния и возможность пополнить оборотные средства | Отсрочка платежа |

| Возможность предложить своим клиентам более гибкие сроки оплаты | Возможность привлечь новых клиентов |

| Простой процесс получения денег | Рост товарооборота |

| Отсутствие необходимости предоставлять залог или поручителей | Поддержка отношений с ключевыми поставщиками |

Несмотря на множество преимуществ, факторинговые операции не лишены и серьезных недостатков. Главным из них является высокая стоимость, которая вызвана большими рисками со стороны фактора. К примеру, если заключен договор на факторинг без регресса, то фактор единолично несет риски и потерпит убытки при неоплате со стороны покупателя.

Существует несколько классификаций, которые позволяют делить факторинговые операции на виды.

В зависимости от времени оплаты факторинг может быть:

В зависимости от количества факторов, факторинговые операции могут быть:

В зависимости от объемов рисков, которые передаются фактору, факторинговые операции могут быть:

При проведении факторинговой операции покупатель может уведомляться о том, что в сделке принимает участие фактор. Если он ставится в известность, то такие операции называются открытым факторингом. Дебитор переводит платежи сразу на счет фактора, выполняя тем самым взятые на себя обязательства.

Если покупателя не ставят в известность о наличии контракта на факторинговое обслуживание, то такое сотрудничество называется закрытым факторингом. Покупатель переводит платежи на счет продавца, который, в свою очередь, перечисляет полученные средства фактору.

По месту нахождения участников сделки факторинговые операции могут быть внутренними и международными. Первый вариант предполагает, что все стороны договора купли-продажи находятся в пределах одной страны и являются ее резидентами.

Международные факторинговые операции обеспечивают расчеты и сервисное сопровождение финансирования поставок в условиях, когда стороны договора являются резидентами разных стран. Особенность такого сотрудничества состоит в том, что он применяется для работы по долгосрочным или бессрочным контрактам, тогда как внутренние операции могут использоваться для краткосрочных обязательств.

При бухгалтерском и налоговом учете основная проблема состоит в том, чтобы правильно отразить разницу между суммой приобретенной задолженности и размером кредита, который был предоставлен клиенту. Отправлять ее в состав финансовых доходов будет неприемлемым, так как не вся сумма является чистым доходом. Даже в лучшем случае фактору останется только комиссия за предоставленные услуги и средства.

Именно поэтому фактору вначале нужно зачислить сумму дисконта на счет резерва, а потом уменьшать данный резерв по мере поступления средств от дебиторов. Если же не удастся взыскать всю сумму, то остаток резерва можно будет отправить в убытки.

Следует отметить, что с точки зрения налогового законодательства РФ, существует мало различий между операциями факторинга и уступками требований. К обоим случаям применяются статьи 155 и 279 НК РФ, в которых содержатся особенности исчисления налоговой базы по НДС.

Особенность факторинговой операции в том, что она позволяет поставщику сократить временной разрыв между получением выручки от клиента и моментом, когда выручка будет признана доходом.

Статья 279 НК РФ дает возможность поставщику моментально вычитать убыток от продажи прав требований, принимая во внимание следующие особенности:

Именно благодаря вышеизложенным положениям факторинг считается интересным инструментом налогового планирования. Факторинговые операции можно использовать для эффективного структурирования сделок по реализации ценных бумаг и т. д.

Если же поставщик планирует использовать факторинг для признания НДС, то уступка прав требования будет рассчитываться как оплата товаров или услуг. НДС в данном случае будет выводиться на основе стоимости реализации продукции, а не суммы, которая указывается в договоре факторинга.

При определении налоговой базы, факторинговая компания может уменьшить доход на сумму разницы между продажей и покупкой права требования.

Согласно статье 155 НК РФ, налоговая база НДС определяется как сумма превышения дохода, который был получен при уступке прав требований, над суммой расходов на покупку данного права требования.

Согласно ПБУ 10/99, комиссионное вознаграждение необходимо включать в состав операционных расходов компании. Факторинговые операции нужно отражать на счетах бухгалтерского учета следующими записями:

Как уже отмечалось, факторинг также может быть с регрессом. Если организация пользовалась именно этим видом финансирования, то необходимо сделать следующие записи:

Таким образом, факторинг представляет собой интересный финансовый инструмент, благодаря которому компания может увеличить свои продажи и эффективнее использовать оборотные средства.

Современные предприятия часто оказываются перед дилеммой: если реализовывать продукцию исключительно по предварительной оплате, то можно потерять потенциальных клиентов, а если предложить условия отсрочки, то можно потерять часть оборотных средств. Факторинговые операции призваны решить эту проблему, предложив финансирование под уступку денежного требования.

Кредит до 2 млн руб. за 5 минут онлайн

Овердрафт для клиентов банка

#

Эквайринг для бизнеса

#

Эквайринг для бизнеса

#

Кредиты для бизнеса

#

Кредиты для бизнеса

#

Факторинг

#

Факторинг

#

Карты для бизнеса

#

Карты для бизнеса

Выгодный эквайринг для бизнеса

подробнееДоступное и надежное обслуживание бизнеса

подробнее Интернет-бухгалтерия для бизнеса

Интернет-бухгалтерия для бизнеса

Полный комплекс транспортно-логистических услуг для бизнеса

Полный комплекс транспортно-логистических услуг для бизнеса

Индивидуальный подбор кредита для бизнеса и физлиц