Реклама

Кредит на любые цели под залог недвижимости. До 15 000 000 ₽ без справок и поручителей. От 8% годовых.

Согласно статье 823 Гражданского кодекса РФ, предоставление коммерческого кредита может происходить в двух формах: товарной и денежной.

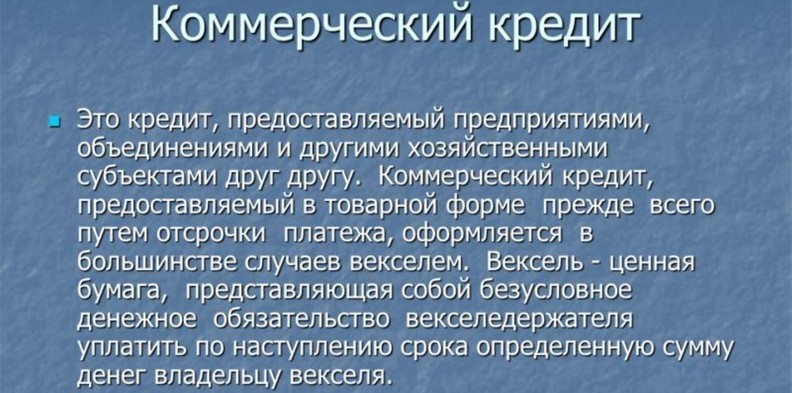

Существует несколько формулировок, объясняющих смысл этого термина, но почти все они страдают некоторыми недостатками – неточностями или излишней громоздкостью. Распространено определение, согласно которому коммерческий кредит — это кредит в товарной форме, предоставляемый одним субъектом хозяйственной деятельности другому.

Отчасти это утверждение верно, но не всегда. Бывает и наоборот – когда покупатель сначала совершает предоплату, а уже потом получает продукт. В этом случае предметом заимствования являются денежные средства.

Вероятно, сущность коммерческих кредитных отношений наиболее понятно и точно будет описана следующим определением, состоящим из двух пунктов:

Важное отличие коммерческого кредита от классического займа состоит в его связанности с товарными поставками. Это обстоятельство способно вызывать определенную путаницу. При наличии договора о регулярных поставках продуктов, объединенных родовыми признаками (например, сырья, полуфабрикатов или комплектующих изделий) с зафиксированной системой отсроченных расчетов, имеет место другая форма – она называется товарным кредитованием.

Отличие коммерческого кредита от банковского и прочих видов состоит в возможном разнообразии предметов заимствования. В их роли могут выступать:

Коммерческий кредит представляет собой сделку заимствования между двумя субъектами хозяйственной деятельности, связанными общими экономическими интересами без участия банка. Иными словами, он выдается напрямую одним предприятием другому.

Договор коммерческого кредита (образец) заключается между двумя субъектами хозяйственной деятельности, один из которых кредитор, а другой дебитор. Возникающие в результате этого взаимодействия правовые отношения базируются на товарном обращении.

Кредитором является лицо, предоставляющее свои ресурсы ссудополучателю. Чаще всего это продавец, который передает товар еще до его полной оплаты.

Кредитные отношения между сторонами коммерческого соглашения отличаются от ситуации обычной задолженности. Например, неоплаченный предприятием счет за воду или электроэнергию не имеет отношения к кредитованию, хотя задолженность объективно существует.

Субъектами коммерческого кредита выступают заемщик (получатель ресурса) и кредитор. При этом следует учитывать, что одалживаемые активы:

Возможность стать заемщиком, как и при других видах соглашений о ссудах, для юр. лиц и ИП определяется платежеспособностью, наличием имущественного обеспечения или поручительством третьей стороны (гарантией).

Объектом сделки выступают ресурсы, по своему экономическому смыслу представляющие собой капитал. Это означает, что предмет заимствования, независимо от своей формы, используется с целью извлечения прибыли.

Согласно статье 823 Гражданского кодекса РФ, предоставление коммерческого кредита может происходить в двух формах:

Главное, чем коммерческий кредит отличается от банковского, это отсутствие в схеме заимствования финансово-кредитного учреждения. Есть у этих видов кредитования и сходные черты.

В частности, сращивание банковского и производственно-торгового капитала приводит к созданию крупных холдингов, объединенных общим стремлением к увеличению доходности. В данном случае разделить формы банковского и коммерческого кредитования крайне сложно.

Тем не менее различия терминов в классическом понимании существуют. Для удобства они сведены в краткую таблицу:

| Критерий сравнения | Характеристика коммерческого кредита | Характеристика банковского кредита |

| Кто выступает кредитором | Любой субъект хозяйственной деятельности, связанный с производством или реализацией | Только кредитно-финансовое учреждение с лицензией |

| Что служит объектом заимствования | Любые востребованные материальные ресурсы | Только денежные средства |

| Ставка по кредиту | Относительно невысокая, иногда формально отсутствует (входит в цену) | Определяется финансовой политикой банка |

Основные формы коммерческого кредитования (товарная и денежная) делятся на внутренние разновидности, принадлежность к которым определяют способы предоставления и другие условия.

| Разновидность коммерческого кредита | Краткая характеристика |

| Товарная форма (кредитор – поставщик) | |

| С отсрочкой | Оплата продукции производится в течение оговоренного срока в размере общей суммы задолженности одним траншем |

| В рассрочку | Оплата производится серией траншей, составляющих общую сумму задолженности по утвержденному в договоре графику |

| Единовременный расчет | Условия кредита предусматривают четкие условия срочности, платности и возвратности |

| Под вексель | В этом случае инструментом коммерческого кредита чаще всего является вексель, то есть безусловное письменное обязательство выплаты указанной суммы |

| Сезонная | Форма, характерная для поставщиков, сотрудничающих с сельхозпредприятиями. Их платежеспособность чаще зависит от времени года |

| Периодическая | Может предоставляться в виде зависимости срока оплаты от даты предыдущей поставки (например, после следующей) |

| Консигнационная | Законодательной основы консигнации в России нет. Форма договорная, чаще всего применяется при сбыте товара, не пользующегося высоким спросом |

| Денежная форма (кредитор – покупатель) | |

| Авансовая | Товар отпускается после стопроцентной предоплаты. Применяется при сбыте высоколиквидных позиций, когда поставщик имеет возможность диктовать свои условия |

| По частичной предоплате (проплате) | Процент от общей суммы предварительной оплаты фиксируется в договоре. Сумма служит поставщику страховкой от отказа в приобретении товара (особенно закупленного под заказ) |

На практике часто применяются смешанные формы и разновидности коммерческого кредитования. Например, вексельное обращение может сочетаться с частичной предварительной оплатой наличными.

Грамотное оформление коммерческого кредита обязательно предусматривает письменную договорную форму. Она имеет свои особенности по сравнению с обычным соглашением о заимствовании:

Как и к любому юридически корректному хозяйственному соглашению, к договору коммерческого кредита предъявляются обязательные требования. Они предусмотрены главой 42 ГК РФ и другими нормативными документами.

При произвольной форме бланка, в нем должны присутствовать следующие пункты:

В большинстве случаев за пользование заемными средствами приходится платить. Так как договоренность в данном случае носит двусторонний характер, ее условия обсуждает покупатель с продавцом. Учитывая все аспекты заключаемой сделки, они, образно выражаясь, торгуются, приводя различные аргументы в свою пользу.

На практике чаще всего за основу берется ставка по кредиту в 2024 году (на момент заключения договора) в коммерческих банках региона страны. При этом стороны сходятся на меньшей величине. В противном случае покупателю будет выгодней для уплаты аванса использовать заемные средства, взяв их в банке.

Реальный пример. Известно, что годовая ставка Сбербанка по программе кредитования «Бизнес-Оборот», позиционированная на пополнение оборотных средств, составляет 11%. Генеральный директор компании «Промтехснаб» хочет получить коммерческий кредит в виде комплектующих изделий от фирмы «Главпоставка» в сумме 3,2 млн руб. сроком на три месяца.

После переговоров руководители пришли к согласию по поводу ставки, определив ее размер в 9,6%.

Процент за пользование заемным имуществом составит одну четверть годовой ставки (для 3 месяцев в году – ¼), то есть 2,4%.

Расчет платы за пользование коммерческим кредитом в денежном выражении производится умножением полученного значения на сумму поставки и делением на сто:

(3 200 000 х 2,4)/100 = 76 800 руб.

В итоге через три месяца за комплектующие изделия, поставляемые по условиям коммерческого кредита, компания «Промтехснаб» должна выплатить фирме «Главпоставка» сумму 3 млн 276 тыс. 800 рублей.

В данном случае рассмотрен пример прямого начисления процента за пользование кредитом, но на практике часто применяется обратный метод. Он состоит в предоставлении скидки, если покупатель приобретает товар по полной или частичной предоплате.

Следующий пример рассматривает условия, при которых «Главпоставка» предлагает цену на изделия 120 руб./ед. при отсрочке в 10 месяцев. Если покупатель готов оплатить товар полностью авансом, стоимость изделия уменьшается до 104 рублей.

«Промтехснаб» предлагает предварительную оплату 45% суммы поставки, и согласен на отсрочку оплаты остатка в 4 месяца. В этом случае расчет будет несколько сложнее:

Для начала следует рассчитать цену изделия, приобретенного с отсрочкой в 4 месяца:

Где:

СО4 – цена изделия, приобретенного с отсрочкой в 4 месяца, руб.;

СИП – стоимость изделия по полной предоплате, руб.;

СО – цена изделия, приобретенного с условием отсрочки в 10 месяцев, руб.;

N – оговоренная отсрочка (месяцев, дней);

БО – базовая отсрочка (месяцев, дней, в той же единице времени, что N).

В данном случае цена изделия, приобретенного с отсрочкой в 4 месяца, составит:

Это выше цены по предоплате, но нижее стоимости изделия при отсрочке в 10 месяцев.

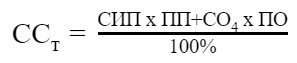

Теперь можно вычислить среднюю стоимость изделия закупаемой партии:

Где:

ССт – средняя стоимость изделия при комбинированной отсрочке, руб.;

СИП – стоимость изделия по полной предоплате, руб.;

ПП – процент изделий, приобретенных по полной предоплате, %;

СО4 – стоимость изделия на условиях отсрочки в 4 месяца, руб.;

ПО – процент изделий, приобретенных на условиях отсрочки в 4 месяца, %.

В данном случае каждое изделие при комбинированных условиях коммерческого кредитования будет стоить:

Следует помнить о том, что сумма ПП и ПО (процентов изделий, приобретенных по полной предоплате и на условиях отсрочки) должна быть равна 100%.

Облегчить расчеты в простых случаях может кредитный калькулятор. Однако этот инструмент обычно предоставляется банками, а потому не всегда учитывает особенности отношений между предприятиями, осуществляющими коммерческое заимствование. Чаще всего задача калькулятора стандартна: им легко рассчитывать условия кредита на приобретение автомобиля или недвижимости.

Предметом коммерческого кредита выступают активы, чаще всего оборотные. Любой бизнес основан на их прибыльности, следовательно, бесплатно давать в долг товары или денежные средства – непозволительная роскошь. Исключения могут составлять ситуации, когда:

Целью страхования коммерческих кредитов является снижение сопутствующих им рисков, в первую очередь связанных с возможным невозвратом. Ситуация, приводящая к нежелательным для кредитора последствиям, может возникнуть по разнообразным причинам, как экономическим, так и политическим:

В случае заключения договора, риски принимают на себя страховые компании, что несколько удорожает кредит, но повышает его безопасность и доступность займа, так как полис может заменять обеспечительное имущество.

Инициатором заключения договора страхования, как правило, становится кредитор, однако оплату его в конечном счете производит заемщик (стоимость услуги включается в общий тариф).

Согласно общепринятой практике, выплата страховой премии производится только при выявлении полной безнадежности задолженности, выраженной:

Возможность заключения страхового договора определяется анализом кредитоспособности заемщика. При этом фирма-страховщик обязывает страхователя сообщить в письменном виде данные, позволяющие объективно оценить риски. Также экспертизу проходят продукты, составляющие объект заимствования.

Тарифы на страхование устанавливаются индивидуально, с учетом всех обстоятельств и параметров предоставляемого кредита. Они могут существенно различаться в пределах 0,25–10% суммы, в которую оценены одалживаемые средства. Страховую сумму составляет стоимость неоплаченной части поставленных активов.

Срок страхования для краткосрочных коммерческих кредитов устанавливается, как правило, в один год, а при долгосрочных – на время действия договора заимствования.

Страхователь обязан сообщать страховой компании о возникновении обстоятельств, которые способны повлиять на степень риска:

В случае возникновения страховой ситуации, кредитор должен быть готов предоставить все документальные доказательства добросовестного выполнения им условий договора заимствования.

Страховщик имеет право отказаться от заключения или соблюдения договора страхования при выявлении следующих обстоятельств:

Действия сторон договора коммерческого кредита отражаются в бухгалтерских документах на основании требований ПБУ, а начисление налогов производится в соответствии с Налоговым кодексом РФ. Каждый из участников совершает проводки, указанные в таблицах.

| Проводка по счетам | Пояснение действия | |

| Дт | Кт | |

| Для кредитора | ||

| 62 | 90.1 | Зачисление выручки с процентами за пользование коммерческим кредитом |

| 90.2 | 41 | Списание себестоимости |

| 90.3 | 68 | Начисление НДС |

| 51 | 62 | Получение средств от покупателя |

| Для кредитуемого лица | ||

| 41 | 60 | Отражение оприходования объекта коммерческого кредита |

| 19 | 60 | Отражение входного НДС |

| 91.2 | 69 | Проценты по кредиту |

| 60 | 51 | Отражение погашения товарного кредита |

В случае нарушения сроков погашения коммерческого кредита, штрафные проценты отражаются на счете 91.

Рефинансирование коммерческого кредита означает получение нового займа, на этот раз, как правило, в банке. Побудить заемщика к этому действию могут следующие обстоятельства:

Стоимость услуги рефинансирования выше, чем коммерческого кредита, поэтому субъекты хозяйственной деятельности прибегают к этому шагу вынужденно и нечасто. Как правило, в случае возникновения серьезных затруднений, неплатежеспособная сторона стремится договориться о реструктуризации, то есть внесении изменений в действующее соглашение.

Если же рефинансирования не избежать, то следует его воспринимать как начало новых кредитных отношений. При этом заем будет уже не коммерческим, а банковским.

Процесс рефинансирования, как и в случае обычного займа, начинается с того, что клиент подает заявку. Результат ее рассмотрения не всегда бывает благоприятным и зависит от обычных в таких случаях факторов, главным из которых является финансовое положение вероятного заемщика.

Дальнейшие действия и пакет документов тождественны тем, что требуются при кредитовании в любом коммерческом банке.

Коммерческий кредит – инструмент заимствования между субъектами хозяйственной деятельности без участия банка. Объектами данного вида заимствования могут быть любые активы – товары и денежные средства.

Оформить коммерческий кредит проще, чем банковский займ, и проценты по нему ниже. Его условия чаще всего являются частью общего договора купли-продажи.

Кредит под залог недвижимости

Кредит на большую сумму – до 30 млн руб.

Индивидуальный подбор кредита

Кредит за 5 минут, до 2 млн рублей

#

Эквайринг для бизнеса

#

Эквайринг для бизнеса

#

Кредиты для бизнеса

#

Кредиты для бизнеса

#

Факторинг

#

Факторинг

#

Карты для бизнеса

#

Карты для бизнеса

Кредит от 7,7% годовых, до 5 млн руб.

подробнее

Кредит под 7,9%, до 3 млн рублей

подробнее 100 дней без процентов

100 дней без процентов

Кредитка без визита в банк

Кредитка без визита в банк

Открытие: 120 дней без %

Открытие: 120 дней без %

Лучшая интернет-бухгалтерия

Лучшая интернет-бухгалтерия

Кредит на любые цели под залог недвижимости. До 15 000 000 ₽ без справок и поручителей. От 8% годовых.