Реклама

Бесплатная онлайн-консультация от опытных юристов по вопросам банкротства юридических и физических лиц

Экономическая наука на новейшем этапе развития выработала ряд математических моделей, позволяющих прогнозировать банкротство с высокой достоверностью.

Бизнес по своей природе авантюрен. Угроза разорения витает над всеми фирмами, и большими, и совсем скромными. Для менеджмента важно определить момент возникновения критического состояния и принять своевременные меры по оздоровлению.

Тема статьи – расчет вероятности банкротства предприятия. Будут рассмотрены зарубежные и российские модели, позволяющие прогнозировать возникновение опасных ситуаций на базе математического анализа, а также основные показатели и коэффициенты, составляющие базу расчетов.

Оценить риск банкротства непросто. В один и тот же период анализ финансового положения предприятия может приводить к противоположным выводам в зависимости от выбранной методики.

В эпоху начального развития промышленного капитализма вероятность разорения определялась умозрительно: брались в учет основные экономические показатели фирмы, и если уровень платежеспособности явно снижался, то сложные расчеты не требовались.

Ошибочность этого подхода стала со временем очевидной. Например, на начальном этапе выхода нового товара на рынок, рентабельность реализованной продукции бывает низкой и даже отрицательной, но после завоевания сегмента сбыта и установления монопольного положения она резко возрастает.

В настоящее время существуют две основные методики предсказания возможного кризиса платежеспособности.

Первая из них, основана на аналогиях. Динамика экономических показателей предприятия демонстрирует определенные пессимистические предпосылки, и оценка его несостоятельности производится, исходя из предположения, что похожие симптомы были у других фирм, ставших банкротами.

Другой подход базируется на показателях, указанных в бухгалтерской отчетности. Угрозы оценивается по соответствию вычисляемых коэффициентов их нормативным значениям. Иными словами, «чтению баланса» способствуют математические модели.

Следует отметить несовершенство обоих методов. Следование аналогиям не всегда позволяет сделать однозначные выводы по поводу перспектив развития хозяйствующего субъекта. Расчеты на основе математических моделей дают достоверный результат только в случае, если аналитик владеет полной и актуальной информацией. Полностью «спутать карты» может фиктивное банкротство или умышленное доведение предприятия до неплатежеспособного состояния (эти действия являются правонарушениями).

Судить о финансовых перспективах компании можно только по совокупности нескольких основных признаков, проявляемых одновременно.

Методы прогнозирования банкротства условно делятся на три категории:

Различают также два вида методик, которыми производится оценка вероятности банкротства:

По методологии, способы прогнозирования платежеспособности классифицируются на два способа:

На интегральном подходе основаны наиболее действенные зарубежные и отечественные математические модели оценки вероятности банкротства хозяйствующих субъектов. Наиболее известные и эффективные из них рассматриваются ниже.

Интегральная модель вероятности банкротства Альтмана разработана на основе статистических данных о 66 американских фирмах, половина из которых разорилась в период с 1946 по 1965 год. В то время анализ платежеспособности строился с учетом 22 коэффициентов. Заслуга Альтмана в том, что он выбрал 5 главных показателей и высчитал степень влияния каждого из факторов на конечный результат.

Следует отметить, что MDA-модели (аббревиатура контекстно означает «математический прогноз») использовались в экономике и ранее (Р. А. Фишером), но без привязки к банкротству.

Множественный дискриминантный анализ позволил выявить весовые значения каждого из примененных Альтманом коэффициентов.

Изначально была выработана двухфакторная модель. Ее формула выглядит так:

Где:

В свою очередь, факторы рассчитываются по известным формулам.

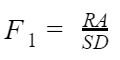

Первый фактор:

Где:

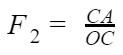

Второй фактор:

Где:

Из формулы понятно, что вероятность банкротства по Альтману зависит от того, какую долю занимает заемный и привлеченный капитал в общем объеме средств, которыми располагает предприятие.

Пользоваться уравнением просто. Если значение Z положительное, вероятность банкротства менее 50%. При Z = нулю ситуация пограничная. Во всех прочих случаях можно прогнозировать разорение фирмы.

Следующим шагом стала пятифакторная модель, учитывающая большее количество показателей.

Где факторы от F2 по F5 представляют собой соотношения:

В формуле под «нераспределенной» понимается чистая прибыль, в отличие от операционной («грязной», до налогообложения).

Показатель пятифакторной модели Альтмана Z5F демонстрирует финансовую устойчивость при значениях до 2,9. Диапазон до 1,8 указывает на неопределенность. При Z5F < 1,8 наблюдается высокий риск банкротства.

Помимо описанной классической формулы, Альтманом разработана многофакторная математическая модель для частных фирм, не эмитирующих акции, и вариант анализа хозяйственной деятельности непроизводственных предприятий. Различия не носят принципиального характера и состоят преимущественно в величинах дискриминант (цифр перед коэффициентами).

Одним из практических подтверждений эффективности Z-модели Альтмана может служить обратная корреляция, которую демонстрирует с ней кредитный рейтинг Moody’s. Он тем выше, чем ниже вероятность банкротства.

Заслуга британского экономиста Р. Лиса, предложившего в 1972 году свою четырехфакторную модель прогнозирования банкротства, состоит в адаптации уже известной формулы Альтмана к условиям Объединенного Королевства. Используются те же факторы (F1…F4) за исключением отношения стоимости акций к сумме обязательств. Убедиться в сходстве легко, если сравнить вид математических выражений:

![]()

Впрочем, значения дискриминант могут меняться в зависимости от внешних условий. Р. Лис доказал принципиальную универсальность подхода Альтмана.

Американский финансовый аналитик Уильям Бивер в 1966 году вывел систему оценки, основанную на следующих раздельных показателях:

За исключением последнего указанного параметра, все остальные показатели имеют общий экономический смысл и легко определяются по бухгалтерскому балансу.

Расчет коэффициента Бивера производится по формуле:

Диагностика банкротства производится в течение пятилетнего периода путем сравнения показателей с их нормативными значениями.

| Показатель | Состояние предприятия | ||

| Устойчивое | Пограничное | Предбанкротное | |

| Коэффициент рентабельности активов | Более 8% | 2–7% | Менее 1% |

| Финансовый рычаг | Менее 35% | Более 50% | Свыше 80% |

| Доля в активах чистого оборотного капитала | Более 0,4 | Менее 0,3 | Менее 0,06 |

| Текущая ликвидность | Более 3 | 2–2,5 | Менее 1 |

| КоэффициентБивера | 0,4–0,45 | 0,17 | -0,15 и ниже |

Для модели Бивера характерно отсутствие весовых коэффициентов и какого-либо итогового значения, однозначно указывающего на скорое банкротство. Каждый показатель рассматривается по отдельности. В этом подходе есть недостаток: невозможность быстрого прогнозирования разорения. Достоинство метода в его аналитической природе – облегчается поиск «узких мест».

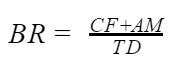

По своей сути, метод прогнозирования банкротства Таффлера сходен с моделями Альтмана и Лиса. В его основе лежит суммирование произведений экономических показателей на весовые коэффициенты.

Где:

Как видно из формулы, Таффлер придает наибольший вес отношению прибыли от реализации к объему краткосрочных обязательств. Это означает, чем быстрее предприятие рассчитывается с текущими задолженностями, тем устойчивей его финансовое положение.

Граничные значения Z в данной методике распределяются следующим образом:

Метод прогнозирования канадского экономиста Гордона Спрингейта имеет сходство с моделью Альтмана. Формула выглядит так:

Где:

Достоинство модели Спрингейта состоит в простоте оценки результата вычислений. Граничная точка обозначена цифрой 0,862. Более низкие значения означают вероятность банкротства. Увеличение Z демонстрирует рост устойчивости финансового состояния предприятия.

Нет нужды приводить полную формулу Фулмера – она очень похожа на модели Альтмана, Лиса, Таффлера и Спрингейта. Была предпринята смелая попытка объединить достоинства всех существовавших методов прогнозирования банкротства. В результате, к сожалению, получилось чрезмерно громоздкое математическое выражение, состоящее из девяти факторов с весовыми коэффициентами.

Сложность сбора объективных данных влечет за собой возможность возникновения ошибок. По этой причине метод Фулмера не получил широкого распространения. У него, впрочем, есть несомненное достоинство: граничной точкой служит ноль. Положительные Z означают, что у фирмы все в порядке, а отрицательные указывают на вероятное банкротство.

Особую ценность модель Чессера представляет для финансово-кредитных учреждений. Она позволяет максимально объективно оценить риски банкротства заемщика.

Расчет вероятности возникновения проблем возвратности производится по формуле:

Где:

Вероятность банкротства вычисляется подстановкой показателя Чессера в формулу:

Где:

Если значение Z превышает 0,5, фирму следует считать потенциально неплатежеспособной с достоверностью 75%, что подтверждено практическими результатами.

Метод российских экономистов Сайфуллина и Кадыкова основан на варианте дискриминантного полинома Альтмана, адаптированном к отечественным условиям.

Формула расчета вероятности банкротства:

Где:

Как видно по примененным в формуле факторам и их дискриминантам, Сайфуллин и Кадыков считают основным показателем финансовой устойчивости предприятия торговли его способность к самофинансированию и независимость от заемных средств.

Граничным значением R является единица. При R>1 положение фирмы можно признать устойчивым. Меньшие величины демонстрируют возможность банкротства в ближайшей перспективе.

Следует отметить недостаток математической модели Сайфуллина-Кадыкова – она не учитывает отраслевой специфики и является усредненной.

Разработка Иркутской государственной экономической академией четырехфакторной R-модели прогнозирования банкротства велась на основе опросов руководителей предприятий частной торговли в конце 90-х годов XX века. Как выяснилось, главными критериями устойчивости владельцы магазинов считают чистую прибыль, объем выручки, размер собственных средств и затраты на реализацию.

Исходя из этих положений, ученые ИГЭА вывели формулу обобщающего показателя:

Где:

Прогнозирование банкротства по модели ИГЭА производится на основе граничных значений показателя R, для удобства восприятия сведенных в таблицу.

| Значение R | Вероятность банкротства, % | Оценочное определение вероятности банкротства |

| Отрицательное | Выше 90 | Максимально высокая |

| 0–0,18 | От 60 до 80 | Высокая |

| 0,19–0,32 | От 35 до 50 | Средняя |

| 0,33–0,42 | От 15 до 20 | Низкая |

| Менее 0,42 | До 10 | Минимальная |

Практическое применение математической R-модели Иркутской экономической академии продемонстрировало ее высокую точность: 81% прогнозов сбылись. Недостатком инструмента является его узкая «торговая» специализация.

Зарубежные и отечественные модели прогнозирования платежеспособности обладают многими достоинствами, но в своем большинстве требуют адаптации к условиям конкретного предприятия или отрасли хозяйства. В то же время российские банки нуждаются в едином количественном критерии, согласно которого возможна объективная оценка потенциального банкротства.

Такая характеристика существует, и основана она на данных бухгалтерского баланса. Ее экономический смысл состоит в способности фирмы своевременно погашать краткосрочные обязательства, а в случае возникновения проблем погасить их собственными резервами.

Математическое выражение экономического смысла формулы представляет собой результат деления реальных оперативных ресурсов хозяйствующего субъекта на валюту его баланса, то есть итоговую сумму актива или пассива (они, как известно, равны).

Где:

Применительно к бухгалтерскому балансу (Форме 1) выражение выглядит достаточно просто:

Универсальное значение КПБ для всех предприятий установить невозможно по причине отраслевых различий в нормативных объемах ликвидных активов и отложенных обязательств по НДС. Существуют общие критерии оценки перспектив платежеспособности предприятия на основе коэффициента прогноза банкротства:

Показатель КПБ является относительной величиной. Для оценки перспектив платежеспособности большую роль играет динамика его изменений.

Экономическая наука на новейшем этапе развития выработала ряд математических моделей, позволяющих прогнозировать банкротство с высокой достоверностью.

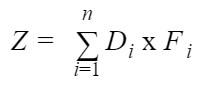

В большинстве случаев методики анализа финансового состояния предприятий основаны на формулах, представляющих многочлен вида:

Где:

Исключение составляет система показателей Бивера, представляющая набор основных определяющих параметров, подлежащих независимой оценке.

Все математические модели нуждаются в адаптации к условиям конкретной отрасли и страны. Она состоит в расчете величин весовых дискриминант и комплекте наиболее влиятельных факторов.

Формулы, содержащие более пяти слагаемых, на практике используются редко, по причине сложности сбора достоверных исходных данных.

При оценке вероятности банкротства рекомендуется применять несколько методик.

Большинство показателей можно рассчитать простым методом, воспользовавшись таблицами Excel.

Бесплатная онлайн-консультация с юристом по вопросам банкротства

Кредит под 5,9% годовых, до 5 млн руб.

Финансовая защита и банкротство физических лиц «под ключ»

подробнее

Удобный документооборот в режиме онлайн

подробнее Индивидуальный подбор кредита онлайн

Индивидуальный подбор кредита онлайн

Быстро и дорого продать автомобиль

Быстро и дорого продать автомобиль

Кредит наличными под 5,5% в год

Кредит наличными под 5,5% в год

Расчетный счет в Сбербанке

Расчетный счет в Сбербанке

Бесплатная онлайн-консультация от опытных юристов по вопросам банкротства юридических и физических лиц