Реклама

Кредит наличными до 5 млн рублей. От 6,5% годовых. Решение за 15 минут.

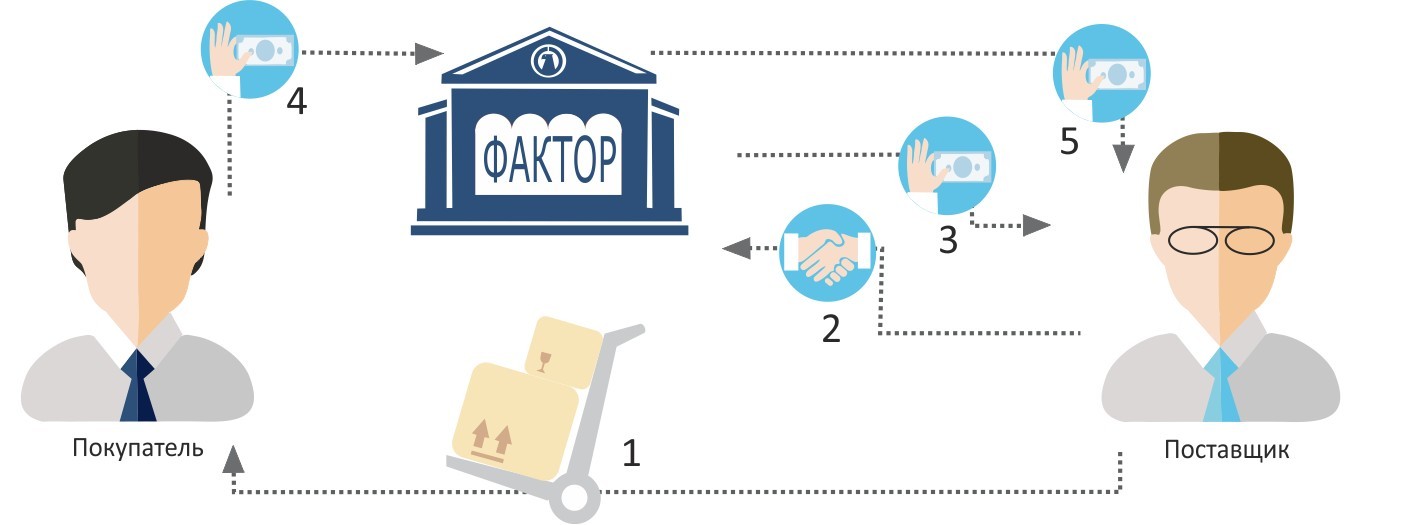

Факторинг в ГК РФ (статья 824) формулируется как договор финансирования под уступку денежного требования. В этих шести словах максимально лаконично изложена самая суть этого понятия. Если же описывать распространенную ситуацию простыми словами, то схема сделки работает следующим образом:

Итак, в подобном соглашении к субъектам относятся три стороны, называемые также дебитором, кредитором и финансовым агентом.

И все-таки без иностранного термина обойтись не получится. Простая уступка права, она же цессия, имеет следующие отличия от факторинга:

Факторинг обладает некоторыми свойствами кредита, так как в обоих случаях осуществляется заимствование в денежной форме.

Однако считать, что это тождественные понятия нельзя. Отличие факторинга от кредитного договора описывается целой совокупностью критериев:

Эта форма факторинга считается основной, так как расчеты контрагентов из разных стран всегда были затруднены. Если в пределах национальной экономики главным инструментом регулирования служит судебная практика, то при межгосударственных операциях эту роль играет Оттавская конвенция 1988 года.

Договор международного факторинга составляется с учетом требований этого акта:

Примечание: леджерингом в данном контексте называется ведение текущего делопроизводства и счетоводства.

В международном частном праве различаются две основные формы факторинга: раскрытая и нераскрытая.

Так как Российская Федерация не является участником Оттавской конвенции, то отношения с иностранными партнерами регулируются главой 24.1 ГК РФ, учитывающей возможности расчетов с применением международного факторинга.

Форфейтинг – одна из разновидностей международного факторинга. Эта форма характеризуется направленностью на финансирование закупок машин и производственного оборудования, в связи с чем устанавливается более длительный допустимый срок оплаты (до пяти лет).

Отличия состоят также в более высоких ставках дисконта (до 30%) по сравнению с обычными (10–12%). У форфейта (лица, выступающего в роли фактора в подобной схеме) есть право перепродажи обязательства, а у обычного фактора его нет.

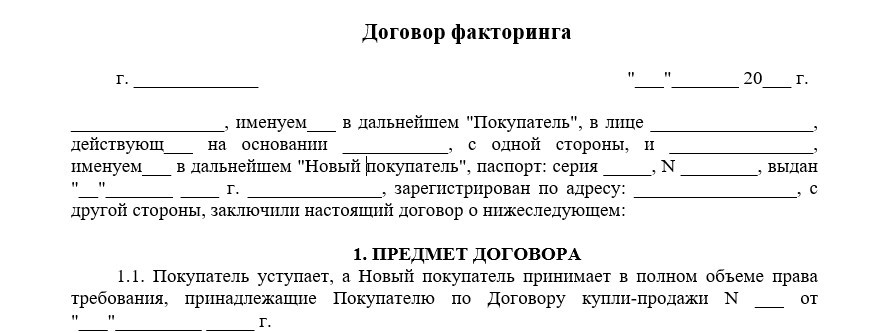

В главе 43 ГК РФ, основанной на положениях Оттавской конвенции, не устанавливается универсальная форма этого документа. При этом в каждом соглашении о факторинге в обязательном порядке должны присутствовать все составляющие, отсутствие любого пункта даст основания признать договор недействительным.

Типичный заполненный образец содержит следующую информацию:

Под существенными условиями подразумеваются все подробности заключаемой сделки, влияющие на ее конечный итог для каждой из сторон:

И прочие условия, признанные сторонами важными.

Скачать образец договора

Основными обязанностями клиента являются:

Обязанности отдела факторинга состоят в своевременном выполнении оплаты и предоставлении подтверждающих ее документов. Если это структурное подразделение по каким-то причинам не может этого сделать, вся ответственность за исполнение взятых им договорных обязательств переходит на банк.

Текстом документа должно предусматриваться как заключение, так и возможное расторжение договора. В качестве условий прекращения факторинговых отношений могут быть прописаны следующие обстоятельства:

Расторжение договора влечет за собой следующие последствия. При первых двух обстоятельствах (то есть полной или частичной инициативе клиента) поставщиком изыскиваются альтернативные источники средств. Он выкупает ранее переуступленные права требования у банка. В свою очередь, отдел факторинга должен уведомить дебиторов в том, что им теперь предстоит рассчитываться с кредитором напрямую.

В случае если у поставщика не хватает средств для выкупа прав требования, банк выдает ему кредит сроком до окончания действия договора факторинга. При выявлении состояния банкротства банк компенсирует потери суммами, инкассируемыми на счет клиента.

При составлении текста документа учитываются конкретные условия сделки, которыми формируется тип договора факторинга. Варианты классификации для удобства сведены в таблицу.

| Признак классификации договора факторинга | Вид факторинга | Краткая характеристика |

| Осведомленность дебитора | Открытый | Покупатель оповещен, что платить будет фактору. |

| Закрытый (конфиденциальный) | Дебитор не знает о договоре факторинга и производит оплату с отсрочкой. После этого продавец перечисляет выручку банку. | |

| Право возврата требования | Без регресса | После заключения договора фактор сам взыскивает задолженность с дебитора. |

| С правом регресса | В случае неуплаты задолженности фактор может перевести права требования обратно на кредитора и потребовать с него возмещения выплаченных средств. | |

| Характер обязательств | Двусторонний | Факторинг в чистом виде. |

| Комплексный | Наличествуют некоторые признаки цессии. | |

| Момент возникновения долгового обязательства | Реальный | Задолженность возникла в результате отгрузки продукта дебитору. |

| Консенсуальный | Отгрузка планируется в ближайшем будущем. | |

| Территориальность | Внешний (международный) | Продавец, покупатель и банк могут находиться в разных странах. |

| Внутренний | Все стороны договора действуют в едином государственном правовом поле. |

Таким образом. любое юридически корректное соглашение об уступке прав требования может быть кратко, но всеобъемлюще описано несколькими словами.

Пример:

Из перечисленных обстоятельств ясно, что подписанный договор факторинга классифицируется как открытый, с правом регресса, двусторонний, реальный и внутренний.

Договор факторинга подтверждает переход права требования задолженности от кредитора в пользу фактора.

В сделке участвуют три стороны: дебитор (продавец), кредитор (покупатель) и фактор (он же финансовый агент, банк). При этом договор заключается между банком и одним из клиентов.

Сделка возможна только при наличии юридически корректных документов, однозначно свидетельствующих о том, что задолженность существует или должна возникнуть после отгрузки продукта продавцом покупателю.

Классификация договоров факторинга учитывает особенности финансовых отношений между кредитором, дебитором и фактором.

Договор факторинга по своему тексту сходен с кредитным соглашением, но содержит специфические пункты, описывающие подробности операции.

Оформить договор факторинга технически проще, чем получить кредит.

Услуга факторинга оказывается банком на коммерческой основе. Вознаграждение привязано к учетной ставке ЦБ и на практике обычно на 1-2% выше ее.

Онлайн-бухгалтерия для малого бизнеса

Полный комплекс транспортно-логистических услуг для бизнеса

Лучшая интернет-бухгалтерия для бизнеса

#

Бизнес-документация

#

Бизнес-документация

#

Бизнес-документация

#

Бизнес-документация

#

Бизнес-документация

#

Бизнес-документация

#

Бизнес-документация

#

Бизнес-документация

Бесплатная консультация по вопросам трудового законодательства

подробнее

Бесплатный счет для бизнеса

подробнее Начисляйте заработную плату с легкостью

Начисляйте заработную плату с легкостью

Кредитная карта за 5 минут от Тинькофф Банк

Кредитная карта за 5 минут от Тинькофф Банк

Простая онлайн-бухгалтерия для ИП

Простая онлайн-бухгалтерия для ИП

Выгодное рефинансирование кредитов

Выгодное рефинансирование кредитов

Кредит наличными до 5 млн рублей. От 6,5% годовых. Решение за 15 минут.