Реклама

Бесплатное обслуживание бизнеса в Сбербанке

В бухгалтерском учете к основным средствам относятся активы со стоимостью от 40 000 р. В налоговом – от 100 000 р.

Последние годы государство много сделало для сближения налогового и бухгалтерского видов отчетности, но слить эти формы в одно целое пока не удалось. Статья об общих чертах и различиях налогового и бухгалтерского подходов к учету основных средств.

Положение ПСБУ 6/01 в 2024 году продолжает действовать. Именно на основе этого документа следует относить те или иные активы к основным средствам (ОС). Определение термина опирается на следующие критерии:

Стоимость объекта ОС определяет принятая на предприятии учетная политика, однако нижний предел установлен пунктом 5 ПБУ 6/01. Все активы, стоящие до 40000 тыс. руб., в балансе отражаются как материально-производственные запасы (МПЗ).

Пользоваться другими перечисленными признаками основных средств для отнесения к ним объектов теоретически возможно, однако это в бухгалтерском учете, как правило, не практикуется. Предприятие может быть заинтересовано в искусственном увеличении стоимости основных фондов, если есть необходимость в получении кредита или привлечении инвесторов. В других же случаях 1150-я строка в бухгалтерском балансе задает размер налога на имущество, что повышает фискальную нагрузку, испытываемую фирмой.

Таким образом, действующее положение ПБУ 6/01 предоставляет определенную свободу при выработке учетной политики предприятия в части отнесения того или иного актива к основным средствам.

Кроме ПБУ 6/01, при составлении структуры основных средств бухгалтер может руководствоваться еще одним официальным документом.

Стандарт МСФО-16 предусматривает классификацию ОС на следующие виды объектов:

Расшифровка аббревиатуры МСФО – Международные стандарты финансовой отчетности.

Все действия, производимые с ОС от момента их поступления на предприятие и заканчивая ликвидацией (списанием с баланса), должны находить документальное отражение. О том, какой счет участвует в каждой конкретной операции, будет рассказано ниже.

Действующий в настоящее время план счетов предусматривает проводки по основным средствам в бухгалтерском учете. Для удобства они сведены в таблицу. Учет движения предполагает следующие действия в программе 1С (можно также делать это в балансе на бумажном носителе).

| Счета учета и субсчета | Описание действия | Подтверждающий документ | |

| Дебет | Кредит | ||

| Постановка на учет (приобретение, строительство, изготовление ОС) | |||

| 08 | 60 | Приобретение (покупка) | Накладная от поставщика |

| 08 | 68 | Оплата госпошлины и регистрационных сборов | Банковская выписка |

| 08 | 60 (76) | Оплата доставки, монтажа, услуг посредников и прочих сопутствующих издержек | Договоры, акты |

| 19 | 60 | Отражение НДС | Входящие счета-фактуры |

| 68.2 | 19 | Предъявление НДС к налоговому вычету | |

| 01 | 08 | Оприходование основного средства. Вычет НДС при покупке. | Акт по форме ОС-1 |

| 60 (76) | 51 | Оплата ОС | Платежное поручение |

| Постановка на учет (внесение в уставной капитал) | |||

| 08 | 75 | Отражение поступления в уставной капитал | Протокол собрания учредителей (решение), справка бухгалтерии |

| 01 | 08 | Оприходование основного средства | Акт по форме ОС-1 |

| 20 (23, 25, 26, 29, 44) | 02 | Начисление амортизации | Справка бухгалтерии |

| Постановка на баланс (безвозмездное поступление) | |||

| 01 | 08 | Отражаются основные средства, полученные безвозмездно | Справка с бухгалтерии, договор дарения |

| 01 | 08 | Оприходование основного средства | Акт по форме ОС-1 |

| 20 (23, 25, 26, 29, 44) | 02 | Начисление амортизации | Справка бухгалтерии |

| 98 | 91.1 | Ежемесячное списание стоимости на доходы (в соответствии с амортизацией) | Справка бухгалтерии |

| Постановка на учет (мена или взаимозачет) | |||

| 08 | 60 | Отражение задолженности | Протокол взаимного зачета, договор мены, накладная |

| 19 | 60 | Отражение НДС | Входящие счета-фактуры |

| 01 | 08 | Поступление основного средства и постановка его на учет | Акт по форме ОС-1 |

| 62 | 90.1(91.1) | Отражение задолженности поставщика | Договор мены, акт (для услуг), накладная (для товара) |

| 60 | 62 | Отражение мены | Справка бухгалтерии |

| 68.2 | 19 | Предъявление НДС к вычету | |

| Переоценка основных средств – дооценка | |||

| 01 | 83 | Увеличение стоимости основного средства | Акт переоценки (дооценки) |

| 83 | 02 | Коррекция суммы амортизации | Справка бухгалтерии |

| Переоценка основных средств – уценка | |||

| 91.2 | 01 | Отражена уценка | Акт осмотра (уценки) |

| 02 | 91.1 | Коррекция суммы амортизации | Справка бухгалтерии |

| Ликвидация основного средства по износу | |||

| 01 (выбытие) | 01 | Списание первоначальной стоимости | Акт по форме ОС-4, приказ руководителя |

| 02 | 01 (выбытие) | Списание начисленной амортизации | |

| 91.2 | 01 (выбытие) | Отражение остаточной стоимости | |

| Снятие с учета – реализация основного средства | |||

| 01 (выбытие) | 01 | Списание (первоначальная стоимость) | Акт по форме ОС-1, договор купли-продажи |

| 02 | 01 (выбытие) | Списание начисленной амортизации | |

| 91.2 | 01 (выбытие) | Списание (остаточная стоимость) | |

| 62 | 91.1 | Отражение выручки | Договор купли-продажи, накладная |

| 91.2 | 68.2 | Начислен НДС при продаже основного средства | Исходящий счет-фактура |

| Продажа с убытком | |||

| 99 | 91 | Проводка на сумму отрицательного финансового результата | |

Как правило, доход, который принесла продажа основного средства, не включается в выручку от реализации (его относят к внереализационным).

Формы учета ОС на складе, приобретенных, но в эксплуатацию не введенных, отражаются на субсчете «Основные средства на складе (в запасе)» счета 01 «Основные средства».

В процессе эксплуатации основные средства в своем большинстве стареют. Исключение составляют земельные ресурсы, срок службы которых ничем не ограничен.

Ежемесячные отчисления в специальный фонд, предназначенный для обновления ОС, производятся на начальную стоимость и называются амортизацией. Расчет износа выполняется на основании двух основных параметров:

Основанием для первоначальной оценки актива, относящегося к основным средствам, является документально подтвержденная фактическая сумма, израсходованная на введение его в эксплуатацию. Кроме покупной цены, в это понятие включаются прямые издержки:

Если основное средство приобреталось в кредит, то в большинстве случаев его следует учитывать только по основной сумме (телу), без уплаченных процентов. Исключение составляют ситуации, предусмотренные МСФО 23.

Нормативный срок службы ОС не может быть менее года, но для каждого объекта он определяется индивидуально с учетом нескольких факторов:

Полная или частичная утрата основным средством своих полезных эксплуатационных свойств, а, следовательно, его обесценение, может происходить по двум основным причинам:

Происходит в результате воздействия вредоносных факторов, действующих на объект в процессе его использования или хранения. Это понятие включает совокупность процессов трения, окисления и других физико-химических явлений, сопровождающих все материальные предметы. На интенсивность этого вида износа влияют:

Степень физической изношенности определяется двумя методами:

Выражается критическим снижением эффективности использования ОС в коммерческих целях по причине концептуального устаревания. Понятным примером может служить лучший компьютер, произведенный в середине 90-х годов. Даже еcли он лежал все прошедшее время на складе в упакованном виде, он не соответствует сегодняшним требованиям, предъявляемым к вычислительной технике.

Принято деление морального износа на две разновидности. Первая форма связана с удешевлением заменяющих аналогов. Иными словами, такой же объект сейчас можно купить дешевле. Определить степень морального износа первой формы можно по формуле:

Где:

МИ1 – показатель морального износа первой формы;

ОСБ – стоимость, по которой единица учета числится на балансе;

ОСВ – сумма, в которую обойдется восстановление или обновление основного средства в актуальных рыночных условиях.

Возникновение морального износа второй формы обусловлено появлением более прогрессивных производственных методов и технологий. Работать «по старинке» теоретически можно, но воспроизводство коммерческого продукта становится менее рентабельным, а его реализация составляет проблему по причине конкуренции.

Степень морального износа основного средства второй формы вычисляется по формуле, выражающей относительное повышение эффективности новых средств производства:

Где:

МИ2 – моральный износ второй формы;

ПНС – производительность нового средства производства в принятых на предприятии единицах измерения (например, штук в час);

ПСС – производительность старого основного средства в тех же единицах.

Внутри второй формы морального износа также есть деление на подкатегории. Он может быть:

Независимо от формы морального износа, его причиной является технологический прогресс. Ему подвержены также некоторые нематериальные активы (программное обеспечение, техническая документация и прочее).

Бухучет использует четыре основных метода начисления амортизации в зависимости от характера объекта ОС, законодательных регламентирующих норм и собственных интересов.

При линейном методе стоимость ОС списывается равномерно, в течение срока полезной эксплуатации. Например, если станок рассчитан на пятилетнюю работу, то каждый год будет амортизироваться 20% его начальной стоимости.

Методом уменьшаемого остатка предусмотрено начисление годовой амортизации на тот же процент, что и при линейном, но на сумму не первоначальной, а остаточной стоимости. Если взять пример с тем же станком, то в первый год его стоимость точно так же уменьшится на 20%, но потом процесс пойдет медленней (во втором году будет списано 16%, то есть пятая часть от 80% и т. д.). Этот нелинейный метод позволяет быстрее амортизировать основные средства в начальный период его эксплуатации, а затем снижать его долю в себестоимости продукта.

Третий метод называется «по сумме чисел», и основан на сложении цифр натурального ряда, образующих срок эксплуатации объекта. Несмотря на длинное название, он довольно прост. Если взять тот же пример со станком, то его амортизация будет происходит ускоренными темпами в первые годы использования:

Это означает, что в первый год амортизация составит треть начальной стоимости. Во второй год будет списано 40%:

Этот метод позволяет производить ускоренную амортизацию.

И, наконец, четвертый способ состоит в том, что стоимость основного средства переходит в цену производимого продукта пропорционально объему его выпуска. Например, известно, что на упомянутом станке можно за срок его полезного использования (5 лет) без ущерба для качества изготовить 10 миллионов изделий. Если на нем уже сделали 5 млн шт., то он должен быть амортизирован наполовину.

Пункт 5 ПБУ 6/01 и статья 256 Налогового кодекса РФ однозначно указывают на то, что объекты, стоящие менее 40000 рублей не подлежат амортизации.

В России правовые аспекты аренды регламентированы главой 34 ГК РФ. Хозяйствующие субъекты могут передавать во временное пользование на коммерческой основе различные объекты, в том числе и основные средства. При этом арендодатель остается собственником имущества, а арендатор пользуется активом в период, указанный в договоре. Исключение составляет лизинг, условия которого предусматривают поэтапный выкуп.

Как и при других хозяйственных операциях, в данном случае отношения между сторонами отражает бухгалтерский учет. Арендованные объекты переходят в разряд доходных вложений, на что, в соответствии с действующим планом счетов, указывает проводка Дт01 – Кт03.

На счете 03, согласно ПБУ 6/01, аккумулируются доходные вложения.

Доходы, приносимые арендой основных средств, учитываются на счетах 90 и 91 («Продажи» и «Прочие доходы и расходы» соответственно). При этом следует учитывать некоторые особенности:

Проводки, отражающие сдачу ОС в аренду, выглядят следующим образом:

| Счета учета | Описание действия | |

| Дебет | Кредит | |

| Если аренда составляет основной доход | ||

| 03 | 08 | Ввод объекта в эксплуатацию. Проводится первоначальная стоимость. |

| 03 | 03 | Передача ОС арендатору |

| 62 | 90 (91) | Поступление платежей за аренду. |

| 90 | 68 | Начисление НДС |

| 20 | 02 | Начисление амортизации |

| Если аренда – «прочий вид деятельности» | ||

| 01 | 08 | Ввод объекта в эксплуатацию. Проводится первоначальная стоимость |

| 20-26 | 02 | Амортизация в период эксплуатации собственником |

| 01 | 01 | Передача ОС арендатору |

| 76 | 91 | Арендные поступления средств («прочие доходы») |

| 91 | 68 | Начисление НДС |

| 91 | 02 | Амортизация сданных в аренду ОС |

Примечания. Амортизация сданных в аренду ОС накапливается на счете 91, то есть, ее относят к доходам, за счет которых в дальнейшем возможно будет восстанавливаться данный актив. На сумму поступлений начисляется налог на прибыль.

Сданный в аренду объект по-прежнему числится на сч.01 как основное средство. На счет 03 он не переносится, потому что аренда предусматривает временное пользование. После завершения срока договора актив вновь можно использовать для собственных нужд.

Арендованные основные средства учитываются на забалансовом счете 001. Стоимость объекта указывается в соответствии с договором аренды.

Оприходование арендованного ОС проводится на Дт001. При возврате имущества проводка завершается на Кт001.

Оплата аренды учитывается в расходах, входит в себестоимость производимого арендатором продукта и влияет на начисление налога на прибыль.

Основные средства отражаются в балансе по стоимости, называемой остаточной. Формула расчета проста:

Где:

O – остаточная стоимость;

F – первоначальная стоимость;

S – сумма начисленной амортизации.

В большинстве случаев, в процессе эксплуатации происходит уменьшение балансовой стоимости. После налогового возмещения из нее также производится вычет НДС.

Изменения первоначальной балансовой стоимости ОС возможны в следующих случаях:

Дооценку или уценку основных средств на предприятии можно производить раз в год или реже. Обоснованием этих действий служат подтверждающие документы или приведение стоимости в соответствие с рыночными реалиями (индексации).

Модернизация и реконструкция основных средств на предприятии в 2024 году отличаются от ремонта по критерию изменений технико-экономических показателей амортизируемого имущества. В случаях, когда они повышаются, это модернизация. Если ставится цель восстановления прежних характеристик и свойств, утраченных в процессе эксплуатации, то имеет место ремонт.

Федеральный закон «Об оценочной деятельности» устанавливает следующие виды стоимости основных средств:

Этот показатель нужен для заполнения формы 11 и других статистических документов, а также для внутреннего анализа динамики развития предприятия. Определить среднегодовую стоимость ОС можно двумя основными методами: упрощенным и точным.

Как правило, решение этой задачи для ИП на УСН не составляет большого труда. У индивидуального предпринимателя ценные активы наперечет и все на виду. Для него это средняя цифра между значениями на начало и конец года. Разница между стоимостями обусловлена начислением амортизации. Если ОС в какой-то месяц продано, то и это легко учесть, если нужно.

В случае с крупной фирмой, ООО или ЗАО, все не так просто. Сложная и дорогая техника может списываться или закупаться, причем происходит это неравномерно. Наиболее точный результат получится, если производить вычисления с помощью формулы:

Где:

СГС – среднегодовая стоимость основных средств;

CHi – стоимость ОС на начало каждого месяца;

CKi – стоимость ОС на конец каждого месяца;

i – порядковый номер месяца.

Расчет среднегодовой стоимости активной части производится аналогично, однако, чтобы выделить ее из общей суммы основных средств, необходим синтетический и аналитический учет.

Для того чтобы избежать возможных штрафов за нарушение требований нормативных актов, действующих в России, предприятия проводят аудит учета основных средств. Это мероприятие подразумевает контроль следующих фактов:

Если выявляется недостача, аудитор отражает ее в сличительной ведомости. Результат в виде акта служит руководством для устранения нарушений. Если их обнаружит ревизия, проводимая государственными органами, неизбежно будут приняты штрафные санкции, возможно очень суровые.

Различия налогового и бухгалтерского учета обусловлены тем, что их регламентируют разные нормативные документы.

Налоговый кодекс РФ определяет свои критерии отнесения к основным средствам. В НК РФ минимальная стоимость в 2024 году установлена в размере ста тысяч рублей (по ПБУ 6/01 – 40 тыс. руб.)

Таким образом, неамортизируемое имущество относится на материальные расходы в момент ввода в эксплуатацию, а время его списания налогоплательщик устанавливает самостоятельно, исходя из предположительного срока использования или иных соображений.

Но не только лимит в 2024 году определяет различия. Они проявляются в целях каждой из систем учета:

Расхождения налогового и бухгалтерского подходов к учету – тема отдельного подробного исследования. Полностью их устранить в ближайшее время вряд ли удастся, однако работа в направлении сближения постоянно ведется.

В статье уже рассказано о том, как оприходовать основное средство, как продать его, однако остается еще один важный вопрос – налогообложение.

Начать следует с одного из главных фискальных обязательств любого субъекта коммерческой деятельности – НДС.

Налогом на добавленную стоимость облагаются все без исключения операции по приобретению, продаже, ремонту и аренде основных средств. Он начисляется при одновременном наличии трех необходимых условий:

Если основное средство приобретено на безвозмездной основе, то его стоимость включается в доходную часть. На эту сумму, как и на реализацию продукции, произведенной посредством этого ОС, начисляется налог на прибыль.

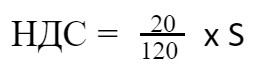

Продажа основного средства в бухучете трактуется как реализация, с выручки отчисляется 20% НДС, если в момент его приобретения продавец принял налог к вычету. В противном случае, если стоимость ОС «висит» на счете 01 вместе с входящим НДС, то налог следует считать иначе:

Где:

S – сумма остаточной стоимости с расходами на ввод в эксплуатацию

Расчет налога на имущество производится на основании счетов 01 («Основные средства») и 03 («Доходные вложения»), на основании статей Налогового кодекса РФ и прочих нормативных документов.

Базой налогообложения служит остаточная стоимость объекта, равная первоначальной стоимости плюс расходы на введение в эксплуатацию за вычетом амортизации, произведенной действительным владельцем (не бывшим).

С начала 2013 года учет налогов на имущество предполагает начисление исключительно на объекты недвижимости, относящиеся к основным средствам.

Учет основных средств опирается на первичные документы и акты. Они могут выполняться на электронных или бумажных носителях в произвольной форме, с соблюдением обязательных реквизитов. Инструкция по учету — Постановление Госкомитета по статистике РФ №7 от 21 января 2003 года.

Утвержденные бланки для первичного учета, в которые можно вносить дополнения, перечислены в таблице:

| Обозначение формы | Описание действия, подтверждаемого актом |

| ОС-1 | Прием или передача ОС, исключая недвижимость |

| ОС-1а | Прием или передача недвижимости |

| ОС-1б | Прием или передача нескольких ОС, исключая недвижимость |

| ОС-2 | Внутреннее перемещение ОС |

| ОС-3 | Сдача и прием ОС после ремонта, модернизации или реконструкции |

| ОС-4 | Списание ОС, кроме автотранспорта |

| ОС-4а | Списание автотранспорта |

| ОС-4б | Списание нескольких ОС, кроме автотранспорта |

| 0С-6 | Инвентарная карточка ОС |

| ОС-6а | Инвентарная карточка на группу однотипных ОС |

| ОС-6б | Книга учета инвентаризации ОС |

| ОС-14 | Поступление оборудования |

| ОС-15 | Прием и передача монтируемого оборудования |

| ОС-16 | Акт осмотра и дефектации оборудования |

В течение всего периода использования ОС, все действия, производимые с ним, охватываются отчетностью. Документы по учету, в которых она ведется, перечислены в таблице:

| Форма документа | Назначение |

| Отчет по основным средствам | Объект характеризуется по группе амортизации, расчетной амортизации, первоначальной и остаточной стоимости, дате оприходования. Позволяет проводить аналитический и синтетический анализ состояния ОС на предприятии. |

| Журнал учета ОС | Отчет о движении ОС, с момента постановки на учет до выбытия. |

| Книга учета ОС | Для предприятий, работающих по упрощенной системе учета, заменяет инвентарные карточки ОС-6 и ОС-6б. Заполняется так же, как и они. |

| Сличительная ведомость ОС (форма ИНВ-18) | Фиксация различий результатов инвентаризаций и данных бухучета. Недостача обозначается знаком «-», излишки «+». |

| Справка о балансовой стоимости ОС | Содержит информацию о балансовой стоимости основных средств на момент последнего отчета. Может предназначаться для сторонней организации или представлять собой внутренний образец. Балансовая справка ОС запрашивается банками при рассмотрении заявки на кредитование. |

По причине важности основных средств для каждого предприятия (они составляют основу его финансовой состоятельности) все действия с ними (списание, консервация, инвентаризация, модернизация и т. д.) оформляются приказами высшего руководителя организации. Выполняются они на стандартных бланках (допускаются дополнения). Обязательно указание причины того или иного действия (обоснование) и другие реквизиты, предусмотренные формой.

Каждый из приказов регистрируется в журнале ИНВ-23.

Образец приказа на основные средства, в данном случае их инвентаризации:

Скачать

Члены инвентаризационной комиссии могут быть перечислены в тексте документа с указанием их ФИО и должностей или назначаться отдельным приказом.

Образец приказа по созданию комиссии для инвентаризации ОС можно скачать по ссылке:

Скачать

Документы на покупку основных средств хранятся, как правило, не в бухгалтерии, а у главного юриста, но к учету они также имеют отношение. Это – подтверждение законности права собственности на ОС.

Например, договор купли-продажи выглядит следующим образом:

Скачать

Предприятие может владеть имуществом также на основе договоров безвозмездной передачи, мены и других правоустанавливающих документов.

Порядок учета ОС регламентируется основополагающим документом – «Методическими указаниями по бухучету основных средств», утвержденными приказом № 91н Минфина РФ от 13.10.2003.

Кроме этого, практикуются и внутренние нормативы предприятия, устанавливаемые в пределах законодательных ограничений. В частности, учетная политика определяется особым приказом, в котором раз и навсегда (пока существует организация) указываются правила бухгалтерской, налоговой и финансовой отчетности.

Согласно статье 1 Закона о бухгалтерском учете, учетной политикой называются принципы, методы и процедуры, используемые предприятием в процессе формирования финансовой отчетности.

В приказе об учетной политике отражается не только организация учета, но также и правила учетной оценки.

Ко внутренним регламентам относится также должностная инструкция бухгалтера по учету основных фондов (если такая должность предусмотрена штатным расписанием) или главбуха.

Налоговый учет отличается от бухгалтерского своими задачами, правовой основой и некоторыми процедурными моментами.

Основным руководством для бухучета служат ПБУ 6/01.

Налоговый учет ведется на основе НК РФ.

Регулярный аудит избавляет предприятие от угрозы штрафных санкций при условии устранения выявленных нарушений.

Помощь в получении грантов для бизнеса

Онлайн-университет востребованных интернет-профессий

Кредит до 2 млн рублей за 5 минут, без визита в банк

#

Бизнес-словарь

#

Бизнес-словарь

#

Бизнес-словарь

#

Бизнес-словарь

#

Бизнес-словарь

#

Бизнес-словарь

#

Бизнес-словарь

#

Бизнес-словарь

Китайские товары по оптовым ценам

подробнее Бесплатный расчетный счет для бизнеса

Бесплатный расчетный счет для бизнеса

Комплекс логистических услуг для бизнеса

Комплекс логистических услуг для бизнеса

Выгодное рефинансирование кредитов

Выгодное рефинансирование кредитов

Бесплатное обслуживание бизнеса в Сбербанке