Реклама

Кредит наличными до 2 млн рублей за 5 минут. Без справок и визита в банк. Ставка от 12% годовых.

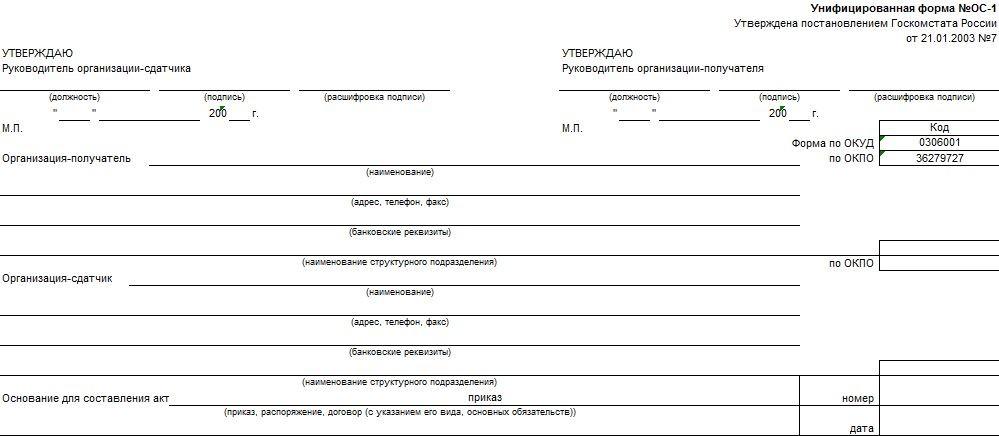

Акт приёма-передачи ОС нужен непременно. До 2013 года действовали требования, согласно которым использовалась форма ОС-1. Теперь же текст можно составлять произвольно.

Каждому бухгалтеру известно, что для отражения движения материалов, сырья, готовой продукции или малоценного имущества акт не требуется. Этот документ необходим для оформления перемещения основных средств в том случае, если меняется их собственник.

Основными фондами называют совокупную стоимость всех средств, служащих для осуществления коммерческой деятельности и отвечающих следующим критериям:

Основные средства подлежат амортизации. Это означает, что их стоимость в процессе эксплуатации, и просто со временем, снижается, а деньги для компенсации утери ценности накапливаются в особом фонде. Источником амортизации служит прибыль.

Для оформления перемещений имущества, не относящегося к основным средствам, используются накладные.

Подписание акта о приеме-передаче объекта основных средств знаменует собой завершение процесса отчуждения или принятия имущества. Это своеобразная «жирная точка», после которой тот или иной объект обретает нового владельца (хотя, скорее, наоборот). Возможных вариантов подобной ситуации бывает только четыре:

Подводя итоги, можно сформулировать цель составления и подписания акта приёма-передачи – он служит для оформления изменения прав собственности на основные средства.

Внутри предприятия документ является основанием для постановки имущества на баланс или снятие его с учёта.

Акт при приёме или передаче основных средств нужен непременно. До 2013 года действовали требования, согласно которым использовался исключительно утверждённый бланк (форма ОС-1), теперь же текст можно составлять произвольно, с соблюдением обязательных пунктов.

В документе должны присутствовать:

Несмотря на допускаемую документальную вольность, в большинстве случаев бухгалтеры продолжают пользоваться «старой доброй» формой ОС-1. Делают они так просто потому, что незачем изобретать что-то новое, когда есть проверенный бланк, к которому заведомо не будет никаких претензий со стороны контролирующих органов.

Сам по себе акт приёма-передачи не является самодостаточным документом, а служит обязательным приложением к соответствующему договору (дарения, мены или купли-продажи).

Некоторые тонкости:

Других каких-либо нюансов нет, а в случае затруднений всегда можно посмотреть образец заполнения акта приемки-передачи, соответствующий или максимально приближенный к актуальной ситуации:

Важным моментом по праву считается пункт об отсутствии претензий. В форме ОС-1 он есть, но авторы самостоятельно составленных бланков могут о нём забыть.

Скачать бланк формы ОС-1

В обязательном порядке указанные акты подписывают руководители или назначенные ими (приказом) лица. Возникают, однако, ситуации, когда принимаемое оборудование настолько сложно в техническом плане, что для определения степени его работоспособности требуются профильные знания.

В этом случае возможны следующие варианты действий:

Возможно формирование совместного органа, задача которого состоит в том, чтобы прийти к единому мнению по поводу:

Все выявленные дефекты или неполадки заносятся в графу «краткая характеристика» на обороте (или втором листе) акта приёма-передачи. Если всё в порядке и исправно, то пишется просто: «Претензий нет».

На основании составленного и подписанного акта производится принятие к бухгалтерскому учету основного средства, то есть постановка его на баланс. Это действие датируется днём готовности объекта к производственному использованию и формированию его начальной стоимости (на момент ввода в эксплуатацию).

В случае, если требуется государственная регистрация нового собственника (например, при передаче автомобиля), действует правило, согласно которому принятие к учету не зависит от времени её завершения (ст. 259, п.4 Налогового кодекса Российской Федерации).

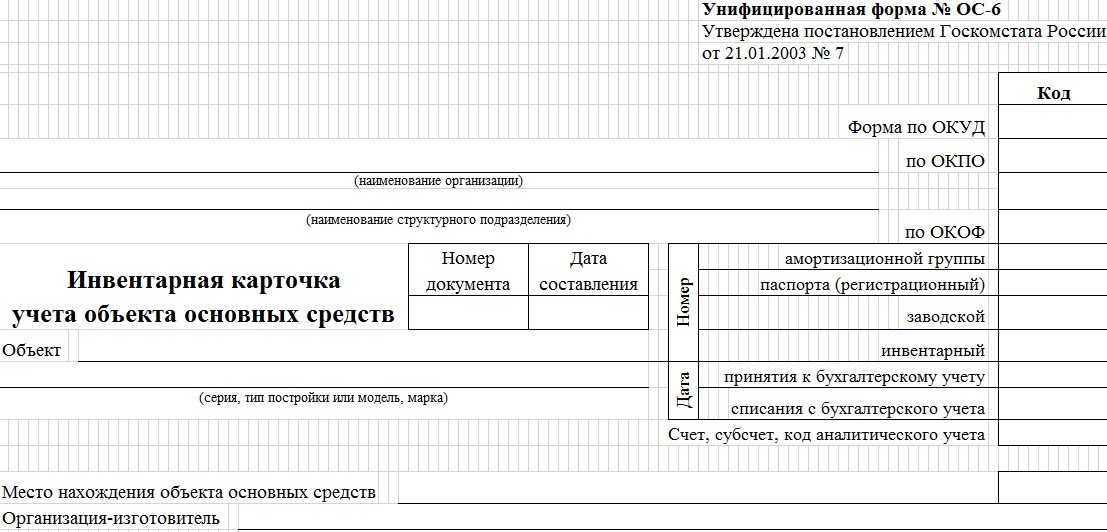

На приобретённое имуществе заводится инвентарная карточка по форме ОС-6.

Скачать бланк формы ОС-6

Приём на баланс основного средства осуществляется посредством следующей последовательности бухгалтерских проводок:

| Операция | Проводка |

| Учёт затрат на приобретение активов, включаемых в его начальную стоимость | Дт08 – Кт60 (02, 10, 70, 69) |

| Если требуется монтаж:

Дт07 – Кт60, Дт08 – Кт07 |

|

| Принятие ОС к учету | Дт01 – Кт08 |

| Отражение входного НДС по затратам на приобретение ОС | Дт19 – Кт60 |

| Принятие НДС к вычету | Дт68 – Кт19 |

Дата постановки основного средства на налоговый учёт соответствует моменту ввода его в эксплуатацию (согласно пункту 4 статьи 269 Налогового кодекса РФ).

Существует мнение о том, что собственник может дарить принадлежащее ему имущество кому угодно. Если на бытовом уровне это утверждение вполне справедливо, то в хозяйственных взаимоотношениях кое-какие ограничения есть.

Согласно ст. 575 ГК РФ, передача основных средств на безвозмездной основе от одной коммерческой организации к другой возможна лишь в случае их взаимосвязанности.

Следует различать просто передачу ОС, от передачи в безвозмездное пользование. В первом случае собственник актива меняется, а во втором нет. Сторона, принимающая актив в пользование, получает лишь право на его эксплуатацию в течение какого-то срока.

Дарение (безвозмездная передача) имущества по своим правовым последствиям и форме приравнивается к обычной продаже, но по цене, равной нулю. Оформляется эта хозяйственная операция аналогично тому, как это происходило бы при обычной реализации основных средств. При этом налоговую нагрузку несёт даритель – он выплачивает НДС.

Документальное сопровождение передачи ОС на безвозмездной основе подразумевает наличие пакета, включающего:

Действие сопровождают следующие бухгалтерские проводки:

Со стороны дарителя:

| Операция | Проводка |

| Списание первичной стоимости безвозмездно передаваемого актива | Дт01-В – Кт01 |

| Списание начисленной амортизации передаваемого имущества | Дт02 – Кт01-В |

| Списание передаваемой остаточной стоимости ОС | Дт91-2 – Кт01-В |

| Списание накладных затрат, понесенных в ходе передачи | Дт91-2 – Кт70 (23, 69, 76, 60, 68) |

| Начисление НДС на накладные затраты | Дт91-2 – Кт60 (68, 76) |

| Оплата услуг подрядчика | Дт60 (68, 76) – Кт51 |

В принимающей организации:

| Операция | Проводка |

| Отображение первичной стоимости безвозмездно получаемого актива согласно рыночной оценке | Дт08 – Кт98 |

| Отображение затрат, понесенных на транспортировку и доведение актива до рабочего состояния | Дт08 – Кт23, 26, 60, 76 |

| Начисление НДС на разницу между рыночной и остаточной стоимостями | Дт19 – Кт60 и 76 |

| Оплата услуг подрядчика | Дт60 (68, 76) – Кт51 |

| Введение в эксплуатацию безвозмездно полученного основного средства | Дт01 – Кт08 |

| Начисление амортизации | Дт20, 23 и 25 – Кт02 |

| Отображение дохода на сумму амортизации | Дт98 – Кт91-1 |

Основанием для проведенных проводок служат:

В случае заключения договора мены, перечисленные процедуры производятся встречно.

Возвращаясь к началу статьи, следует вспомнить о том, что основные фонды могут перемещаться не только между организациями, но и внутри одной фирмы. Имеется в виду, конечно, не передвижение средств производства из одного угла в другой. Иногда в интересах дела объекты передаются какому-то цеху или отделу, и это действие также должно находить отражение в бухгалтерской документации.

Внутренняя накладная представляет собой заполненный должным образом бланк формы ОС-2.

Скачать бланк формы ОС-2

Смысл этого документа в том, что материальная ответственность за актив перекладывается на руководителя того подразделения, в распоряжение которого оно передано. Несмотря на внутренний характер, накладная содержит практически те же данные, что и рассмотренная ранее форма ОС-1, что свидетельствует о её важности. В ней указывается:

К накладной прилагается сопутствующая объекту документация (например, технический паспорт, инструкция и т. п.).

Документ составляется в трёх экземплярах, один из которых предназначен для бухгалтерии, а два выдаются подписывающим его ответственным лицам (выдающему и принимающему).

На основании ОС-2, в инвентарной карточке ОС-6, заводимой на каждый объект, относящийся к основным средствам, производится соответствующая запись.

Если подразделение фирмы выделено в отдельный баланс (то есть является дочерним предприятием), оформление движения основных средств производится по форме ОС-1.

В рамках одного юридического лица перемещение ОФ сопровождается следующими бухгалтерскими проводками:

| Операция | Проводка |

| Перемещение ОС от одного подразделения (передающего) к другому (принимающему) | Дт01, сбсч ОП-2 – Кт01, сбсч ОП-1 |

| Перемещение амортизационных накоплений | Дт02, сбсч ОП-1 – Кт02, сбсч ОП-2 |

Изменение прав собственности на основные фонды, независимо от способа отчуждения, подлежит документальному оформлению по форме ОС-1.

Внутреннее перемещения ОС производится по накладной ОС-2.

Лучшая онлайн-бухгалтерия для бизнеса

Выгодный лизинг авто для бизнеса

Кредит до 5 млн рублей под 7,7% на любые цели

Бесплатная регистрация ИП в режиме онлайн

#

Нюансы бизнеса

#

Нюансы бизнеса

#

Нюансы бизнеса

#

Нюансы бизнеса

Эльба заменит бухгалтера

подробнее

Полный комплекс транспортно-логистических услуг для бизнеса

подробнее Бесплатный счет для бизнеса

Бесплатный счет для бизнеса

Кредит наличными до 2 млн рублей за 5 минут. Без справок и визита в банк. Ставка от 12% годовых.