Реклама

Автоматический учет налогов с интернет-бухгалтерией «Мое Дело»

Как рассчитать налог на прибыль и НДС. Законы, нормативы и рекомендации. Видео-семинар "Что такое НДС".

Рассмотрим термины, с которыми вам (даже если вообще не хочется) придется столкнуться. Их нужно знать, чтобы периодически не «зависать» во время заполнения декларации о доходах.

Налог на прибыль — это федеральный налог, который платят все предприятия, функционирующие на общей системе налогообложения. Ставка налога на прибыль составляет 20%, 3 из которых поступает в федеральный бюджет, 17 — в региональный. На протяжении года компании «отстегивают» авансы и ведут налоговые декларации на собственную прибыль. Конечно, в этой «пищевой цепочке» есть исключения из правил — компании, которые перешли на упрощенный режим работы освобождены от этого налога. Так что покой им не только снится. Детали закона вы найдете в 25 главе НК РФ в статьях с 246 по 333.

Налогоплательщики — это все российские организации, кроме тех, что работают по системе УСН, ЕНВД, ЕСХН (игорный бизнес, сельхозпроизводство, FIFA и ее «дочки»).

Налогами облагается вся прибыль, которую зарабатывают компании. Детали вы можете прочитать в официальном документе НК РФ в 247 статье.

Что является прибылью для разных предприятий? Если говорить по-простому, то прибыль:

Для всех понятно, что доход — это личная выгода в денежном эквиваленте или нематериальная (продукт, услуга т. д.). Для организации доход — это общий чек без учета производственных расходов и налогов, возлагаемых ею на клиента (НДС). Подтвердить денежные поступления можно с помощью любых доступных документов: первичной документацией, налоговым учетом, договорами и т. д.

Доходы, облагаемые налогом, делятся на два типа:

Не будем забывать и о существовании прибыли, не облагаемой налогом, а именно:

Расходы — это документально подтвержденные и экономически обоснованные траты налогоплательщика. Например: вы потратили деньги на что-то, что поможет вам быстро и эффективно выполнить поставленную задачу и сохранили чек. Вот это и есть обоснованные производственные расходы. И они налогом не облагаются.

Этот список гораздо длиннее и мы рекомендуем ознакомиться с ним детальнее в 270 статье НК РФ. Также будет полезно прочитать статьи 254-255, 264-267, 269, 279, так как подводные камни есть всегда, а незнание закона не спасет от ответственности.

С января 2017 года компании могут включать в расходы оценку квалификации сотрудников. Независимая оценка квалификации проводится только с письменного согласия сотрудника.

А вот бухгалтерам компаний «авансовиков» несладко приходится каждый месяц в течение всего календарного года. Сплошная головная боль и километры вымотанных нервов.

Для начала разберемся, что такое НДС (налог на добавленную стоимость). По факту это косвенный налог для наполнения бюджета. НДС фигурирует на каждой стадии производства и продажи товара (услуги) конечному потребителю. Возьмите любой чек из супермаркета. В нем вы увидите, сколько денег с вашей покупки вернется в государственную казну.

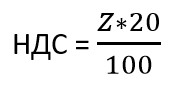

Формула расчета НДС:

НДС = сумма налога, определенная законодательством — сумма налогов за услуги, товар и т.п.

В [year] году ставка и расчет ставки НДС в РФ составляет 20%. НДС на некоторые детские и продовольственные товары, образовательные и медицинские программы — 10%. На экспорт — 0%. Есть товары и услуги, которые вовсе не облагаются налогом на добавленную стоимость.

Компании, работающие по упрощенной системе налогообложения, НДС не платят вовсе. Есть мнение, что этот налог снизят или вовсе отменят, но оно весьма сомнительно. Еще бы, ведь четверть суммы федерального бюджета — это НДС.

А теперь приступим к расчетам НДС.

Для этого скучного, но очень важного занятия есть простая формула, понятная ну пусть не всем, но бухгалтерам точно.

Итак, допустим у нас есть известная сумма Z. Из нее нам нужно найти НДС в размере 20%. Отсюда вытекает что:

К примеру, ваша выручка составила 10 000 рублей. НДС из этой суммы:

Ничего, как видите, сложного тут нет. Правда?

Чтобы получить сумму с учтенным НДС, деньги, что у вас есть, умножаете на 1,2. А чтобы узнать НДС от суммы — заработок умножаете на 0,2.

Подробно рассмотрим расчет налога на прибыль для чайников и не только. Итак, представьте, что вы владеете фирмой по выращиванию и продаже слонов. Условное название — «Розовый слон». Само собой, у вас есть расходы и доходы. А вот разница между ними — это налогооблагаемая база, которую вам нужно рассчитать.

Разберем эту необходимость на примере «Розового слона». Ваш основной доход — это продажа слонов. Но у компании есть еще и побочный (дополнительный) источник денежного притока: сдача слона «напрокат» любителям экзотического «вида транспорта» и навоз, который используют аграрии для удобрения полей.

С доходами все понятно, а какие в этом случае могут быть расходы?

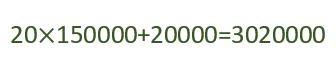

Вспомним, что налог в 2024 году составляет 20%. Так вот, эти 20 процентов вам нужно заплатить не с дохода от продаж, сдачи слона в аренду или реализации навоза, а с суммы, которую вы получите после того, как отнимете расходы от навара.

Пример. В январе 2024 года вам удалось продать 20 слонов по 150 тысяч рублей за особь, и прокатить клиентов на 20 тысяч. С навозом не сложилось. Зима — трудное время. По оборотке доход составил:

В это же время вы кормили слонов — это 100 тысяч рублей, выплатили зарплаты: уборщице 8 тысяч, продавцу 50 тысяч, системному администратору 15 тысяч, дрессировщику 70 тысяч. Навоз пришлось «списать со счетов» и заплатить ассенизаторам за его вывоз. Это еще 3 тысячи. Реклама «съела» 30 тысяч.

С расходами разобрались, теперь подбиваем их общий итог составил 276 тысяч.

Теперь вы легко можете вычислить налогооблагаемую базу. Для этого мы от общей суммы доходов отнимаем общую сумму расходов.

2 млн 744 тысячи рублей — налогооблагаемая база. Налог — 20%. Теперь от полученной суммы находим 20%:

![]()

548 тысяч 800 рублей — величина налога на прибыль.

Ну а теперь самое вкусное — расчет чистого денежного прихода. Воспользуемся тем же примером «Розового слона». Мы уже провели все основные расчеты. Все неизвестные найдены, осталось совсем чуть-чуть.

Мы знаем нашу налогооблагаемую базу — 2 млн 744 тысячи. Знаем, величину налога на прибыль — 548 тысяч 800 рублей. Все что вам остается сделать — отнять от первого значения второе:

![]()

Чистый доход «Розового слона» в январе 2024 года — 2 млн 195 тысяч 200 рублей.

На этом мы заканчиваем материал. Встретимся в следующих публикациях!

Бухгалтерия – это просто!

Полный комплекс логистических услуг для бизнеса

Бесплатная консультация по вопросам налогообложения

Вся отчетность в ФНС через интернет

подробнее

Помощь налоговых консультантов

подробнее

Лучшая онлайн-школа для бухгалтеров

Лучшая онлайн-школа для бухгалтеров

Онлайн-справочник бухгалтера

Онлайн-справочник бухгалтера

Отправка отчетности в ФНС и ПФР

Отправка отчетности в ФНС и ПФР

Делегируйте налоги банку Точка

Делегируйте налоги банку Точка

Автоматический учет налогов с интернет-бухгалтерией «Мое Дело»