Реклама

Кредит наличными до 2 млн рублей за 5 минут. Без справок и визита в банк. Ставка от 12% годовых.

Существует четыре типа износа: физический, моральный, экологический и социальный.

Предприятия ставят на баланс много разного имущества, из которого далеко не всё подлежит амортизационному учёту, то есть периодическому списанию части стоимости.

Предметы, служащие различным внутренним целям менее года, считаются малоценными, и к ним методы расчёта износа не применяются.

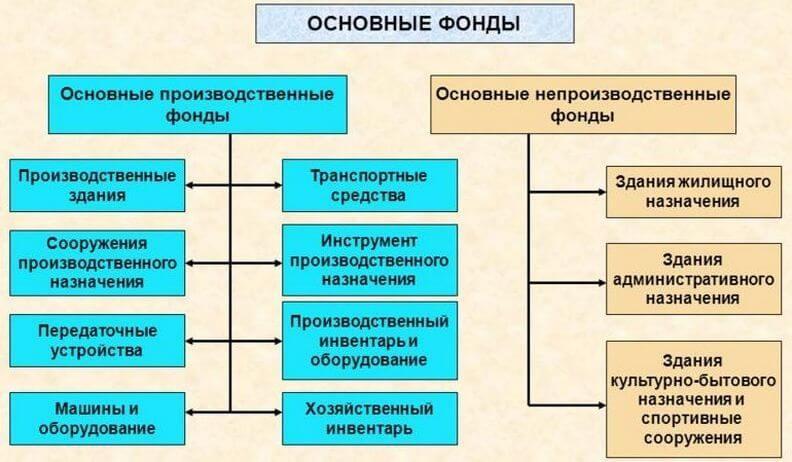

В противовес им, к основным фондам относятся средства производства, используемые многократно и при этом сохраняющие «натуральную форму». Естественно, что в процессе эксплуатации они изнашиваются, а со временем утрачивают свои функциональные возможности окончательно. Так как процессы старения происходят постепенно, то и списание части их стоимости производится раз в год, до самого момента выбытия из занимаемых имуществом строк в балансе предприятия.

К основам фондам, согласно российскому Положению по бухгалтерскому учету ПБУ 6/01, регламентирующему порядок учёта основных средств, относятся следующие объекты:

Критерии, согласно которым собственность организации или предприятия относится к основным средствам, следующие:

Не следует путать основные фонды с оборотными, к которым относятся различные предметы труда, со сроком оборачиваемости в течение одного производственного цикла (материалы, комплектующие изделия, сырьё, тара, топливо и т. п.) сколь бы дорого они ни стоили. Их цена непосредственно включается в себестоимость продукции.

Также существует деление основных фондов по принципу их прямого участия в производственном процессе. К примеру, на балансе предприятия может состоять здание ведомственной больницы, стадион, клуб, детское дошкольное учреждение или любые другие объекты социальной инфраструктуры. Они значительно улучшают благосостояние сотрудников, но к созданию добавочной стоимости непосредственного отношения не имеют, а потому относятся к непроизводственным основным активам.

Износом называется снижение ценности объекта в процессе его эксплуатации или просто со временем. Каждый актив приобретается за конкретную сумму, называемую начальной стоимостью (НС) выражаемой в России в рублях, и фиксируется в момент ввода в эксплуатацию или постановки на баланс. В них же измеряется размер абсолютного износа.

В начальную стоимость входят сметные расходы на пусконаладочные работы и доставку.

Ежегодные изменения стоимости вычитаются из НС, а разница представляет собой реальную ценность объекта.

Время, в течение которого объект сохраняет свойства пригодности к дальнейшему использованию, называется сроком эксплуатации. Этот параметр является важнейшим для определения степени износа и обосновывается техническими характеристиками, указанными в паспорте актива или другой нормативной документацией.

В случае исчерпания срока эксплуатации требуется обновление основных фондов.

С виду простая задача определения износа осложняется инфляционными процессами. Расчётная цена при его формальном начислении может существенно отличаться от рыночной, что вызывает необходимость переоценки и приведения её в соответствии с актуальной ситуацией. Результатом довольно сложного процесса, проводимого с учётом многих факторов, становится восстановительная стоимость, в упрощённом виде представляющая собой реальную цену аналогичного объекта за вычетом амортизации.

Объект может утрачивать свою стоимость по двум причинам:

Причины первого очевидны и полностью соответствуют названию. Согласно всем законам физики, детали технических средств в процессе работы подвергаются воздействию сил трения, деформаций и прочих факторов, приводящих к исчерпанию моторесурса. Описываются эти губительные, но неизбежные процессы кривой надёжности, которая к моменту окончания срока эксплуатации опускается ниже допустимой нормы.

Что касается морального старения, то оно связано с появлением более современных средств производства, что делает эксплуатацию оборудования, состоящего на балансе, малоэффективной или вообще бессмысленной. Примеров много.

В своё время тысячи совершенно исправных и новых (в смазке и заводской упаковке) механических арифмометров стали совершенно не нужными после появления электронных калькуляторов.

Особых слов заслуживают нематериальные активы, к примеру, компьютерные программы. Если их стоимость не выше ста тысяч рублей, их можно при устаревании списывать «по малоценке», на более же дорогие начисляется амортизация, при допустимом минимальном двухлетнем сроке эксплуатации.

Сегодня к этому списку добавляют также экологический и социальный виды износа, связанные с законодательными изменениями требований безопасности и условий труда.

Коэффициент износа основных средств определяет долю утраченной в процессе эксплуатации стоимости объекта. Он вычисляется простым делением суммы амортизации на начальную стоимость и выражается в процентах:

КИ = (А / НС) х 100%

Где:

КИ – коэффициент износа;

А – сумма амортизации;

НС – начальная стоимость.

Источником величин служит форма №1 бухгалтерского баланса. При этом данные должны быть актуализированы в соответствии с правилами определения восстановительной стоимости, что не всегда просто сделать. Величина КИ определяет степень износа основных фондов.

Показатель КГ очень похож на коэффициент износа, но прямо противоположен ему по смыслу. Если КИ показывает процент утраченной в процессе эксплуатации ценности основных фондов, то КГ иллюстрирует долю остаточной стоимости:

КГ= (ОС / НС) х 100%

Где:

КГ – коэффициент годности;

ОС – остаточная стоимость;

НС – начальная стоимость.

По коэффициенту годности можно судить об уровне работоспособности оборудования и возможности дальнейшего использования других основных фондов предприятия.

Показатель КО демонстрирует процент нового оборудования в общем техническом парке и вычисляется по простой формуле:

КО = НОФ / ОФ

Где:

КО – коэффициент обновления;

НОФ – стоимость новых (недавно приобретённых) основных фондов;

ОФ – общая стоимость всех основных производственных средств.

Данные берутся из бухгалтерского баланса в стоимостном выражении, а сам коэффициент обновления не всегда объективен. К примеру, на заводе могут работать десятки старых станков, на которых производится значительная, и даже большая часть продукции, но так как их остаточная стоимость в силу длительной эксплуатации и списания амортизации очень мала, то любой новый (и соответственно, дорогой) образец оборудования окажет большое влияние на результат.

Для вычисления этого параметра необходима величина нормы износа, то есть некоего объективного параметра, характеризующего возможность дальнейшей эксплуатации объекта. Документация не всегда объективно отражает возможности, к примеру, оборудования, сохранять работоспособность и ремонтопригодность в результате длительной эксплуатации, поэтому сложности порой возникают.

Теоретически по этому методу коэффициент физического износа рассчитывается как отношение фактической величины износа к его нормативному значению:

КФИ = (ФИ / НИ) х 100%

Где:

КФИ – коэффициент физического износа;

ФИ – фактическая величина износа;

НИ – норма износа.

Но на практике он часто определяется на глаз (например, станок изношен на 40%). Проверить объективность такой оценки бывает трудно.

Моральный износ бывает двух типов:

Связанный со снижением рыночной цены на аналогичный продукт. Иными словами, такое же оборудование или иной объект в настоящее время можно купить дешевле, чем он был приобретён, а следовательно, объективно фонды утратили часть своей стоимости, хотя физического износа ещё не произошло. В такой ситуации коэффициент морального износа рассчитывается по формуле:

КМИ1 = (1 – ВС / НС) х 100%

Где:

КМИ1 – коэффициент морального износа;

ВС – цена, по которой можно купить аналогичный объект в момент определения амортизации, то есть фактически восстановительная стоимость;

НС – стоимость закупки (начальная).

Второй тип вызванный появлением более эффективного и высокопроизводительного оборудования. В такой ситуации показатель морального старения (износа) определяется по формуле:

КМИ2 = (1 — ПС / ПН) х 100%

Где:

КМИ2 – коэффициент морального износа;

ПС – производительность устаревшего оборудования;

ПН – тот же параметр для нового.

Амортизацией называется процесс накопления средств в фонде, целенаправленно используемом для обновления основных фондов. Так как этот вид затрат относится к производственным издержкам, он включается в себестоимость продукции, что влечёт за собой фискальные последствия. Норма амортизации определяется отношением разности начальной и ликвидационной стоимости ко времени эксплуатации:

НА = (НС – ЛС) / Т

Где:

НА – норма амортизации;

НС – начальная стоимость;

ЛС – ликвидационная стоимость;

Т – время эксплуатации.

НА измеряется в рублях в год (полугодие, квартал, месяц), то есть суммой, которую предприятие зачисляет в фонд амортизации за отчётный период.

Разница между начальной (или в условиях инфляции начальной восстановительной) стоимостью и суммой амортизации называется остаточной стоимостью. В идеале она должна быть равной рыночной цене реализации подвергшихся износу (бывших в эксплуатации) фондов.

Иллюстрацией могут служить таблицы, составленные для вымышленной организации:

Таблица 1. Вычисление остаточной стоимости основных фондов

| Показатели | Начальная стоимость, руб. | Сумма амортизации, руб. | Остаточная стоимость, руб. |

| Недвижимость, принадлежащая предприятию |

50 000 000 |

25 000 000 | 25 000 000 |

| Станки и оборудование | 1 800 000 | 500 000 | 1 300 000 |

| Вычислительная техника | 600 000 | 150 000 | 450 000 |

| Офисная мебель | 100 000 | 20 000 | 80 000 |

| ИТОГО: | 52 500 000 | 25 670 000 | 26 830 000 |

Таблица 2. Вычисление коэффициентов износа и годности

| Показатели | Коэффициент износа | Коэффициент годности | ||

| Расчет | Результат | Расчет | Результат | |

| Помещения производственных цехов | (50 000 000 / 25 000 000) х 100% | 50% | (50 000 000 / 25 000 000) х 100% | 50% |

| Станки и оборудование | (500 000 / 1 800 000) х 100 % | 28% | (1 300 000 / 1 800 000 ) х 100 % | 72% |

| Вычислительная техника | (150 000 / 600 000) х 100% | 25% | (450 000 / 600 000) х 100% | 75% |

| Офисная мебель | (20 000 / 100 000) х 100% | 20% | (80 000 / 100 000) х 100% | 80% |

| Усреднённые коэффициенты | (25 670 000 / 52 500 000) х 100% | 49% | (26 830 000 / 52 500 000) х 100% | 51% |

Как легко заметить, в сумме коэффициенты износа и годности всегда дают 100%.

Как итог, отметим, что износ и старение оборудования неизбежны. Поэтому важно правильно рассчитывать коэффициенты основных фондов для общей картины состояния предприятия.

Лучшая онлайн-бухгалтерия для бизнеса

Выгодный лизинг авто для бизнеса

Кредит до 5 млн рублей под 7,7% на любые цели

Бесплатная регистрация ИП в режиме онлайн

#

Нюансы бизнеса

#

Нюансы бизнеса

#

Нюансы бизнеса

#

Нюансы бизнеса

Эльба заменит бухгалтера

подробнее

Полный комплекс транспортно-логистических услуг для бизнеса

подробнее Бесплатный счет для бизнеса

Бесплатный счет для бизнеса

Кредит наличными до 2 млн рублей за 5 минут. Без справок и визита в банк. Ставка от 12% годовых.