Реклама

Кредит наличными до 2 млн рублей за 5 минут. Без справок и визита в банк. Ставка от 12% годовых.

Как правильно ввести в ОС? Скачайте бесплатно бланки и образцы форм ОС-1, ОС-1а, ОС-1б и другие. Проводки ОС в отчетах.

Для начала разберем само понятие ввода в эксплуатацию основных средств (ОС). Это означает получение соответствующих документов, подтверждающих, что ваше имущество (объект эксплуатации) готово выполнить свое прямое назначение.

Как же отразить в бухкниге процесс ввода средств в эксплуатацию? В этом нет ничего сложного. Документ такого типа организация вправе разработать в индивидуальном порядке либо воспользоваться существующими типовыми формами, утвержденными Минфином.

Вот так выглядит образец приказа:

Скачать образец PDF

Неважно, какой формат документа вы выберите. Ведь с 2013 года использование типовых универсальных бланков отменили (информация Минфина России N ПЗ-10/2012). Будет ли это форма ОС-1 (а, б), или собственный шаблон — не имеет никакого значения. Главное отразить в документе следующие реквизиты:

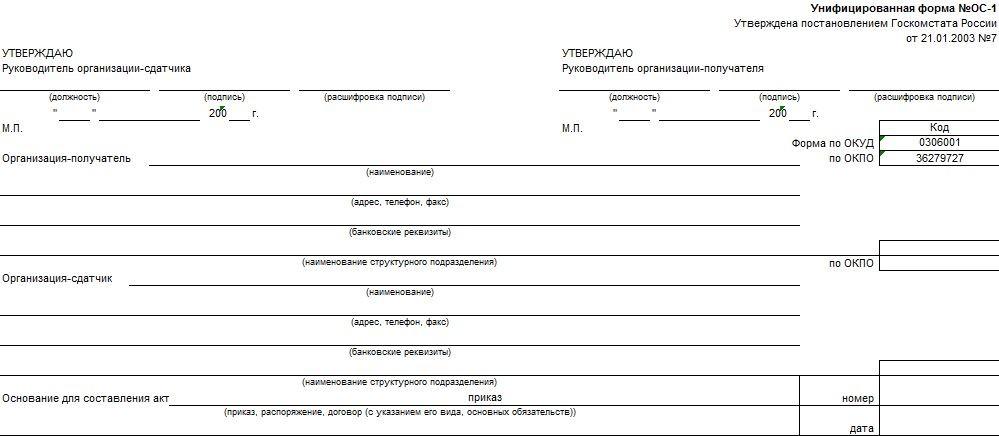

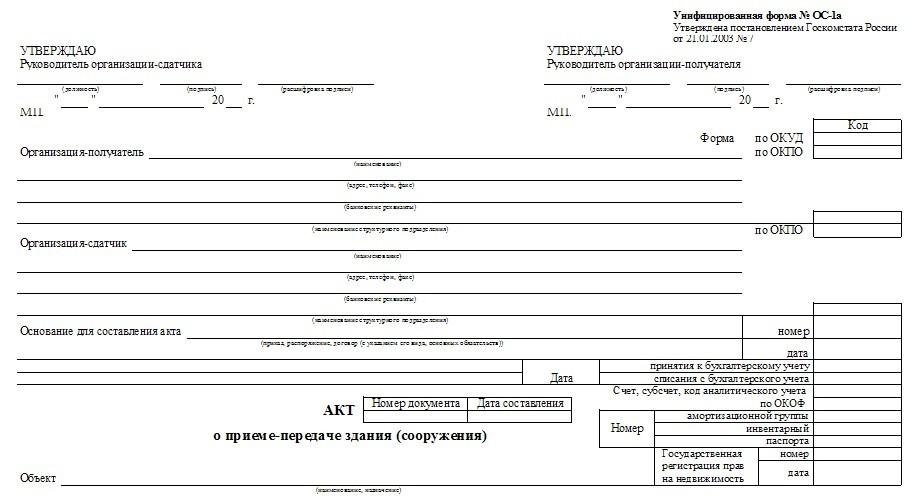

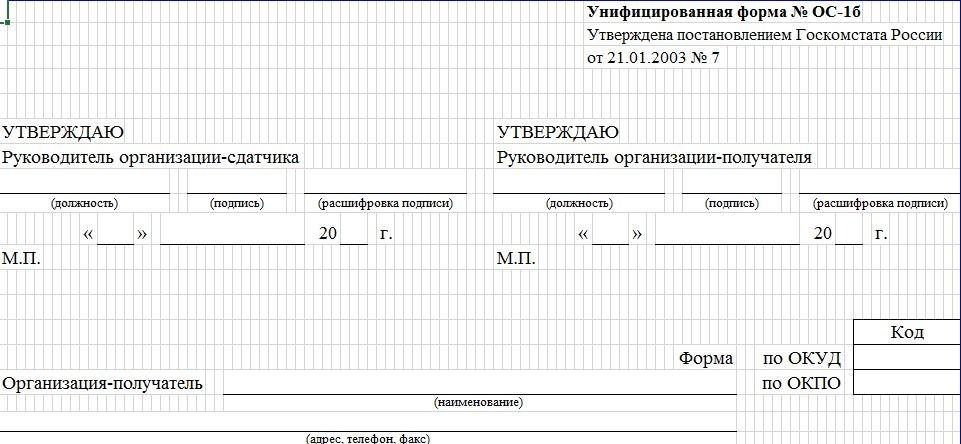

Вот так выглядят типовые формы:

ОС-1

Скачать бланк xls

ОС-1а

Скачать бланк xls

ОС-1б

Скачать бланк xls

Что такое проводки? Это зафиксированные в базе данных изменения учитываемых объектов. Бухгалтерская проводка — это своего рода систематизация проведенных хозяйственных операций в два отдельных, но взаимосвязанных счета. Для чего?

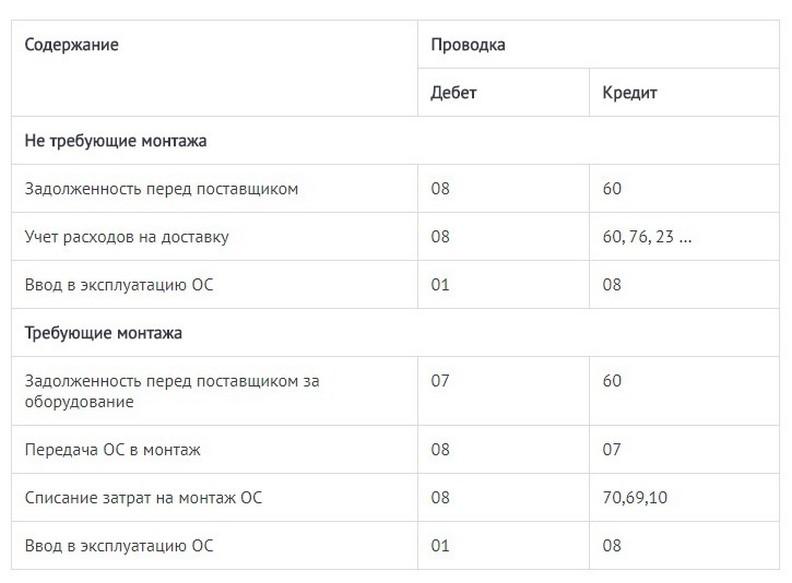

Известно, что в компанию ОС попадают разными путями. Задача бухгалтера отразить поступление, движение и сроки эксплуатации ОС в документах.

А выглядит это так:

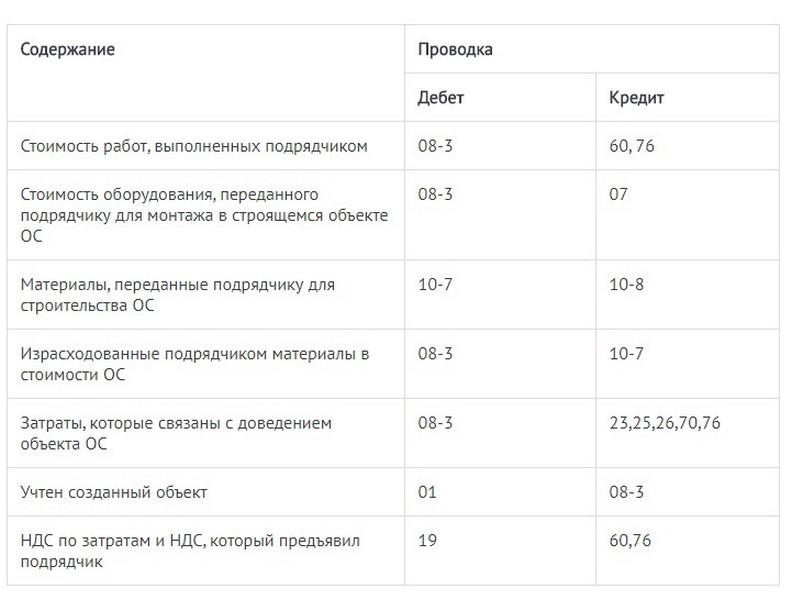

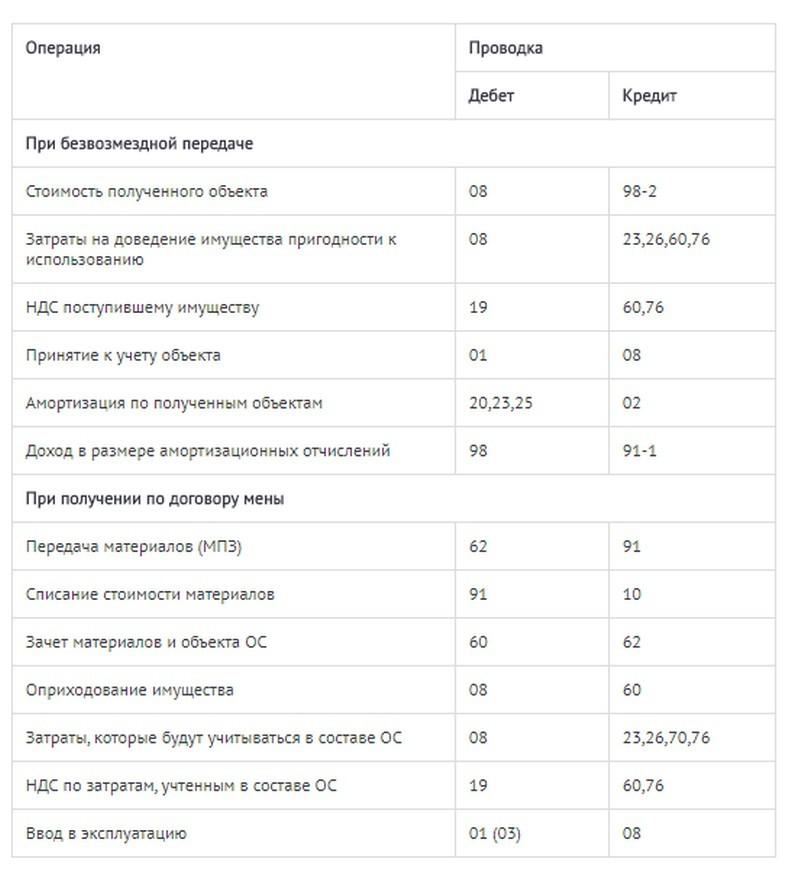

А теперь разберем детальнее какими же способами попадают ОС в компанию и какие проводки для их отображения используются.

📌Если имущество купили за деньги:

📌Объект еще строится руками подрядчика:

📌Объект создан хозяйским методом:

📌Имущество представлено в виде уставного капитала:

📌Если имущество получено безвозмездно:

Самый важный шаг — это определить для себя, какая именно дата считается отправной точкой для старта эксплуатации ОС. Это день, когда капитал полностью готов к эксплуатации, независимо от начала фактического пользования. А все потому, что по оприходованному бухучету на основной капитал должна начисляться амортизация. Если объект не введен в эксплуатацию, начислений, соответственно не происходит.

Более того, если вы несвоевременно заводите в базу объекты, это негативно сказывается на начислении налогов на имущество. А это уже нарушение закона, за которое предприятию могут предъявить санкции.

Рассмотрим сценарий, что деньги в компанию поступили раньше, чем был готов для сдачи в эксплуатацию объект. В этом случае следует подготовить пакет документов, подтверждающий этот факт, чтобы сразу снять все вопросы налогового инспектора.

Если объект уже готов, но еще не произошел ввод ОС в эксплуатацию, следует создать два документа.

Бухгалтерская запись в таком случае имеет вот такой вид:

Лучше все делать вовремя, особенно если это касается капитала компании. Своевременный ввод данных в бухучет спасет вашу организацию от «атак» налоговиков, а ваш карман от штрафов и санкций.

Лучшая онлайн-бухгалтерия для бизнеса

Выгодный лизинг авто для бизнеса

Кредит до 5 млн рублей под 7,7% на любые цели

Бесплатная регистрация ИП в режиме онлайн

#

Нюансы бизнеса

#

Нюансы бизнеса

#

Нюансы бизнеса

#

Нюансы бизнеса

Эльба заменит бухгалтера

подробнее

Полный комплекс транспортно-логистических услуг для бизнеса

подробнее Бесплатный счет для бизнеса

Бесплатный счет для бизнеса

Кредит наличными до 2 млн рублей за 5 минут. Без справок и визита в банк. Ставка от 12% годовых.