Реклама

Кредит наличными до 2 млн рублей за 5 минут. Без справок и визита в банк. Ставка от 12% годовых.

Основная цель инвентаризации — выявление фактического наличия имущества предприятия и сопоставление с данными бухгалтерского учёта.

Теоретически, любое изменение состава основных фондов и оборотных средств должно подкрепляться бухгалтерской документацией (сопровождаться актами и накладными). На практике ситуация, как правило, далека от идеальной. Имущество теряется, непредвиденно портится, возникают пересортицы, да и такое прискорбное явление, как воровство, к сожалению, полностью не изжито. Эти обстоятельства вынуждают регулярно проводить сверку фактического наличия предметов учёта с тем, что записано в бухгалтерских активах, и вносить корректирующие правки.

Общее понятие:

Инвентаризация основных средств на предприятии – это регулярное мероприятие, ставящее целью получение достоверных данных о реальном наличии ОС и определение их восстановительной стоимости (степени износа).

Периодичность и порядок инвентаризации регламентированы «Методическими указаниями по инвентаризации имущества…», введенными в действие приказом МФ РФ № 49 от 13.06.95 г. и «Положениями по ведению бухучета и отчетности».

Согласно действующим требованиям, мероприятие производится ежегодно до 1 октября, а для зданий, сооружений и других объектов, относимых к основным фондам, допустимая периодичность увеличена до трёх лет.

Внеочередная инвентаризация проводится при наступлении следующих событий:

Инвентарный учет в бюджетных учреждениях ведётся так же, как и в других (коммерческих) предприятиях, за исключением библиотечных фондов (раз в 5 лет).

Инвентаризация проводится назначенной руководством предприятия рабочей комиссией с обязательным участием сотрудника бухгалтерии.

Началу работы предшествует сдача в бухгалтерию материально ответственными лицами приходно-расходных накладных и проверка первичной документации, отражающей движение ОС. В неё могут входить:

Комиссия вместе с материально ответственными сотрудниками проводит инвентаризацию визуально, сравнивая номера с данными описей. Процесс этот тем утомительней, чем больше объектов в списках, однако при всей монотонности труда, результаты могут быть неожиданными. Что же может произойти?

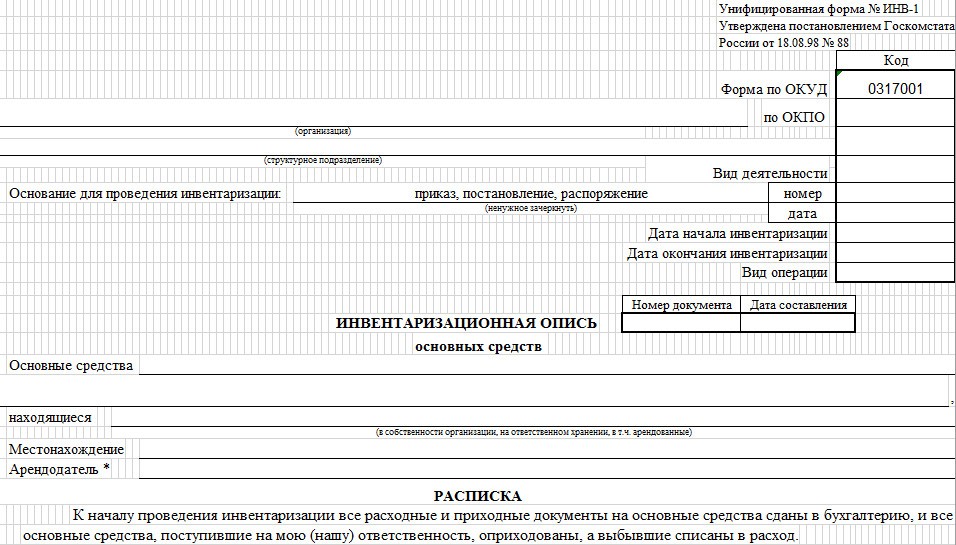

Результатом работы комиссии является сводная инвентаризационная опись с указанием местонахождения объектов и их стоимости. Этот документ передаётся в бухгалтерию и служит основанием уточнений и изменений в сводных ведомостях, инвентарных карточках и других регистрах учёта основных средств.

При инвентаризации комиссия может выявить не только недостачу основных средств, но и их излишки. Обе эти ситуации крайне нежелательны, и неизвестно, какая из них хуже.

Не числящиеся на балансе активы приходуются. В любом случае от руководителя подразделения следует получить письменное объяснение по поводу причин наличия объектов, не состоящих на балансе.

В бухгалтерской документации совершается следующая проводка:

Дт01 «Основные средства» – Кт91 «Прочие доходы и расходы».

Наличие неучтённого оборудования на территории предприятия часто свидетельствует о том, что сотрудники занимаются какой-то побочной деятельностью, не связанной напрямую с выполнением их трудовых обязанностей.

Этот факт, как правило, влечёт за собой организационные выводы вплоть до увольнения.

Недостача основных средств тоже факт прискорбный. Ценное оборудование может быть украдено или испорчено, и тогда возникает проблема поиска виновного. При его выявлении материальный ущерб компенсируется вычетами из зарплаты. Если же установить такового не представляется возможным, или в судебном порядке получить решение о взысканиях по каким-то причинам не удалось, то предприятие вынуждено само себе компенсировать убытки.

Эти действия находят отражение в следующих бухгалтерских проводках:

| Смысл операции | Проводка |

| Виновный в ущербе определён | |

| Определяется сумма ущерба (Разница рыночной цены и остаточной стоимости основных средств) | Дт94 «Недостачи и потери от порчи ценностей») – Кт98 («Доходы будущих периодов») |

| Сумма убытка относится на счёт виновника | Дт73 («Расчёты с персоналом») – Кт94 («Недостачи и потери от порчи ценностей») |

| Погашение задолженности виновником (обычно по частям, до полной компенсации) | Дт98 («Доходы будущих периодов») – Кт91 («Прочие доходы и расходы») |

| Виновный не установлен | |

| Сумма ущерба компенсируется за счёт финансовых результатов предприятия | Кт94 («Недостачи и потери от порчи ценностей») – Дт91 («Прочие доходы и расходы») |

Независимо от срока (краткосрочного или длительного), все арендованные объекты подлежат инвентаризации по отдельной описи. Один из экземпляров акта высылается собственнику имущества, а второй остаётся в бухгалтерии.

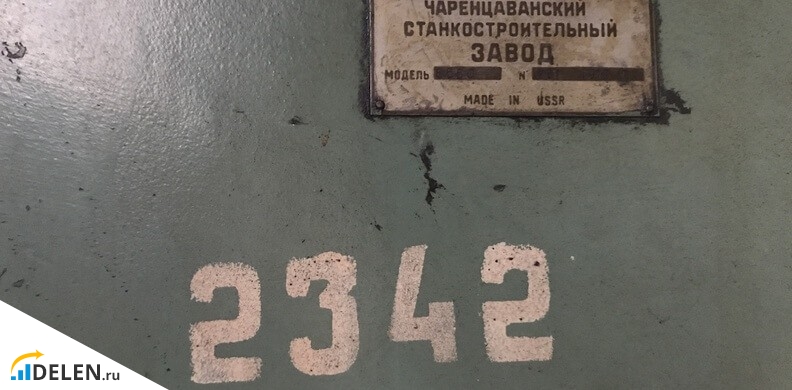

Для облегчения учёта и обеспечения сохранности, каждый объект основных средств должен легко распознаваться среди другого имущества. Это специалисту понятна разница между, к примеру, электронным частотомером и тахометром, а бухгалтер может и не разбираться в приборах.

Поэтому все ОС снабжены инвентарными номерами, наносимыми разными способами: краской, гравировкой, нестираемой наклейкой, штамповкой и даже сваркой (если предмет крупногабаритный и металлический). Главные требования – чёткость и уникальность.

В отношении инвентарных номеров действуют следующие правила:

Законодательных норм, регулирующих систему инвентаризационных номеров, нет, поэтому в каждой организации применяют свой собственный метод. Небольшие фирмы поступают просто, указывая их по порядку, но в крупных компаниях есть смысл в разработке какой-то системы.

Пример:

Впрочем, фантазия в данном вопросе ничем не ограничена. Главное, чтобы было удобно.

Бывает, что объект настолько мал по размерам, что цифры на нём просто не помещаются. Физические свойства некоторых учитываемых активов также порой не позволяют проставлять на них какую-либо надпись. В этом случае в правилах ведения бухгалтерской документации предусмотрена возможность подробного описания предмета и указание инвентарного номера только в ведомости.

Даже имея возможность составлять собственные бланки учётной документации, большинство бухгалтеров предпочитают пользоваться готовыми образцами. В этом, безусловно, есть двойной смысл: экономия времени и избежание возможных ошибок.

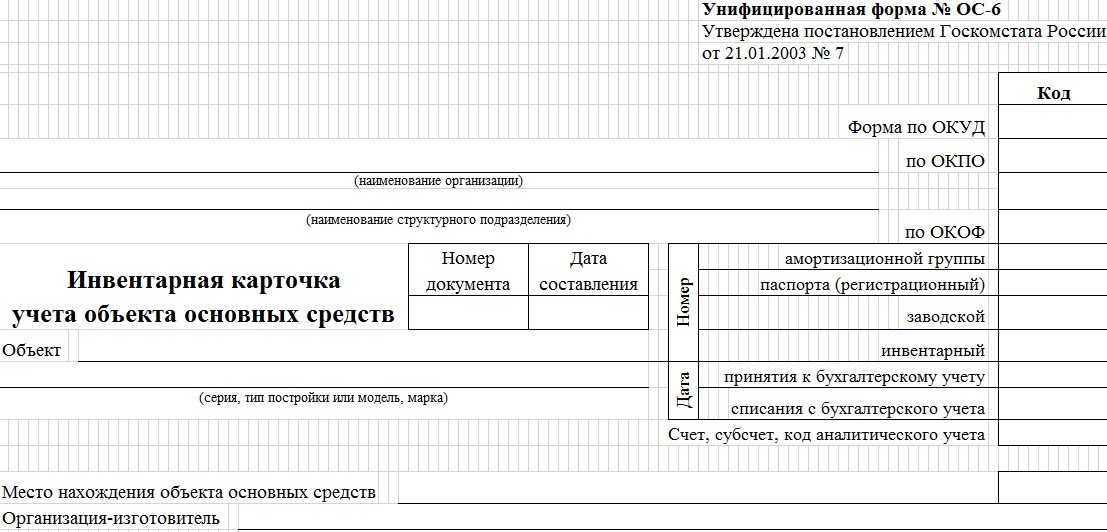

Ведение аналитического учёта основных средств производится по каждому объекту отдельно. В карточку учета основного средства заносится вся информация об активе на протяжении его «жизни», его начальная стоимость, год выпуска и другие характеристики.

Бланк, как и в большинстве подобных случаев, может быть произвольным, но с указанием обязательных реквизитов. В бухгалтериях и сегодня чаще всего используется форма инвентарной карточки объекта ОС-6:

Скачать бланк ОС-6

В источниках можно посмотреть и образец заполнения, хотя больших затруднений ведение этого документа, как правило, не вызывает.

О том, что собой представляет это документ и для чего он нужен, уже писалось выше. Бланк представляет собой таблицу, увенчанную «шапкой». В ней указаны реквизиты предприятия, основания для проведения инвентаризации, а в строках перечисляется имущество, коды, единицы измерения, стоимость и прочие данные. Представитель бухгалтерии, в обязательном порядке участвующий в процессе, поможет разобраться членам комиссии в этих премудростях.

Скачать бланк акта

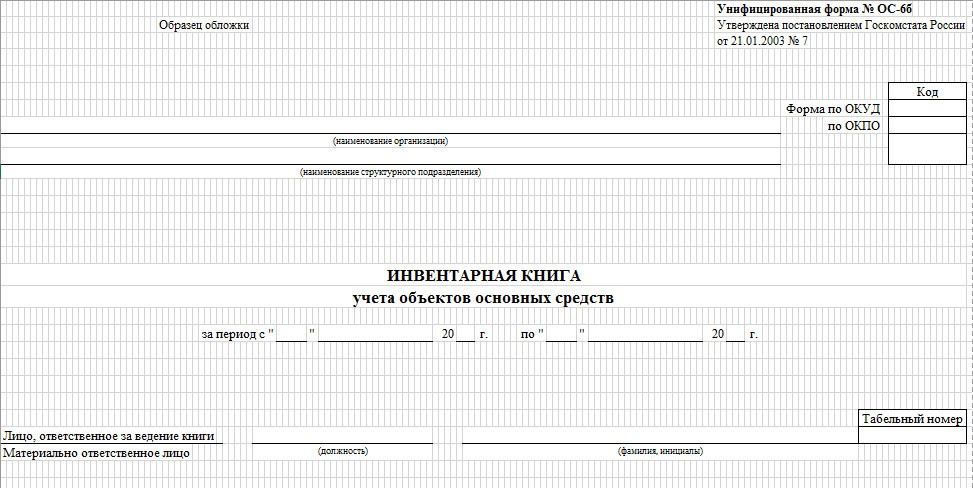

Как ясно из самого названия этого средства бухгалтерского учёта, она представляет собой совокупность многих листов, объединённых в единую книгу. Распечатывать бланки нет смысла – лучше просто купить её (форму ОС-6б) в магазине канцтоваров. Заполняется книга рукописным способом, а для обеспечения достоверности информации её иногда прошивают и скрепляют нить мастичной печатью. Страницы нумеруются.

Скачать бланк

На каждом листе – десять столбцов, в которые заносятся данные об основных средствах и лицах, отвечающих за их сохранность, а также документы, на основании которых имущество принято на баланс.

Инвентаризацию основных средств на предприятиях необходимо проводить систематически (на практике обычно – раз в год, в сентябре).

Основным средствам в момент их оприходования присваиваются инвентарные номера.

Результаты инвентаризации заносятся в акт.

Акт служит основанием для корректирующих действий бухгалтерии, то есть внесения изменений в документацию учёта ОС.

Для ведения учёта чаще всего используются стандартные бланки форм ОС-6, ОС-6б, актов и инвентарных книг.

Лучшая онлайн-бухгалтерия для бизнеса

Выгодный лизинг авто для бизнеса

Кредит до 5 млн рублей под 7,7% на любые цели

Бесплатная регистрация ИП в режиме онлайн

#

Нюансы бизнеса

#

Нюансы бизнеса

#

Нюансы бизнеса

#

Нюансы бизнеса

Эльба заменит бухгалтера

подробнее

Полный комплекс транспортно-логистических услуг для бизнеса

подробнее Бесплатный счет для бизнеса

Бесплатный счет для бизнеса

Кредит наличными до 2 млн рублей за 5 минут. Без справок и визита в банк. Ставка от 12% годовых.