Реклама

Кредит на любые цели под залог недвижимости. До 15 000 000 ₽ без справок и поручителей. От 8% годовых.

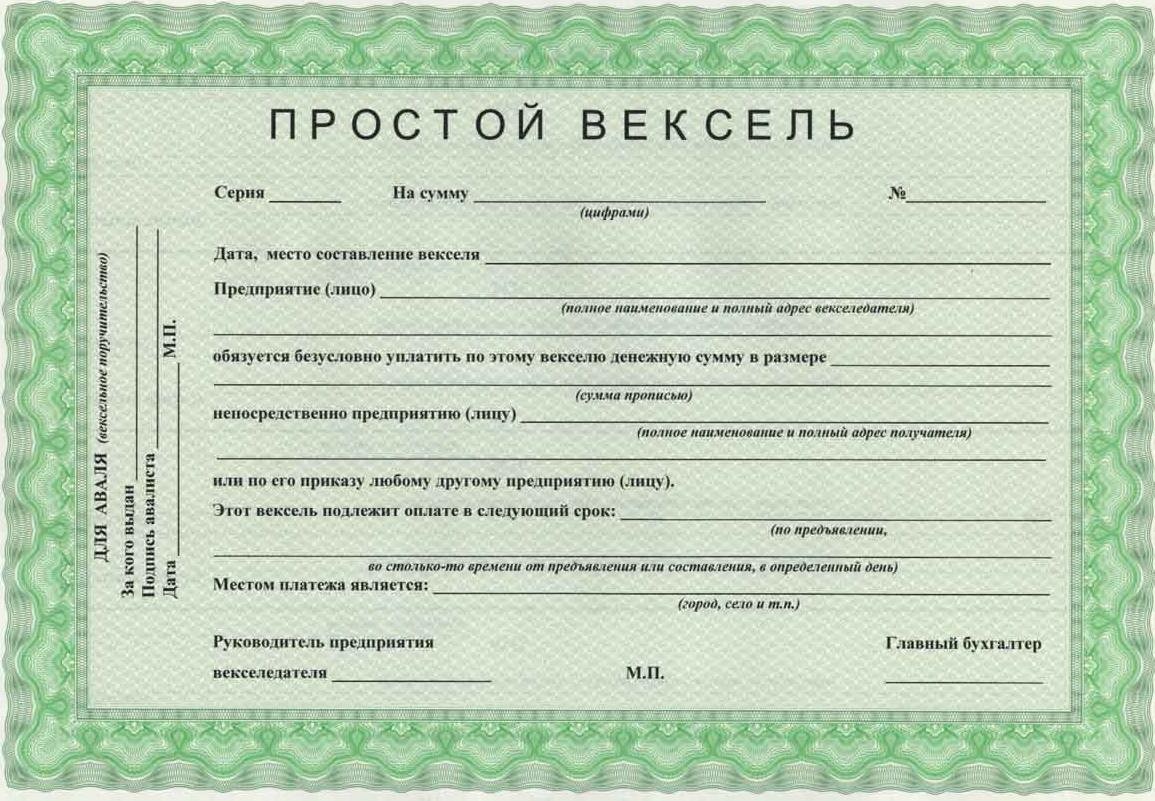

Форма векселя и содержание документа были утверждены еще Совнаркомом и ЦИКом в далеком 1937 году на основе дореволюционного законодательства.

Вексельный кредит — это денежный займ, при котором средства или коммерческие продукты выдаются под безусловное письменное долговое обязательство. Подтверждением отношений между кредитором и должником является особая ценная бумага, называемая векселем. Он может выглядеть в виде заполненного специального бланка или выполняться произвольно, но с указанием обязательных реквизитов.

Интересно, что форма векселя и содержание документа были утверждены еще Совнаркомом и ЦИКом в далеком 1937 году на основе дореволюционного законодательства (постановление № 104/1341). В 1994 году требования были несколько смягчены, но суть осталась прежней.

Международное вексельное обращение регламентируется Женевской Международной Конвенцией 1930 года.

Документ, называемый векселем, должен быть выполнен на бумажном носителе и содержать следующую информацию:

При наличии всех указанных реквизитов документ считается векселем.

Суть вексельного обращения состоит в том, что взамен денег кредитор получает документ, предоставляющий безусловное право требования.

Такой способ заимствования обладает следующими преимуществами:

Практикуются следующие разновидности вексельных кредитов:

| Вид вексельного кредита | Краткая характеристика | |

| Векселедательский | Кредит выдается банком в виде его же векселей. Чаще всего этим видом пользуются покупатели. | |

| Предъявительский | Учетный | Банк выкупает у клиента вексель (свой или стороннего векселедателя) дешевле его номинальной стоимости. |

| Залоговый | Вексель выполняет роль залогового имущества при получении кредита. | |

Если рассмотреть эти разновидности подробнее, то экономический смысл основного различия между векселедательским и предъявительским кредитом состоит в лице, выписывающем вексель (эмитенте) и способом использования ценной бумаги.

В свою очередь, залоговый или учетный кредит — это разновидности предъявительского вида заимствования.

Поскольку вексель является инструментом кредита, следует рассмотреть его разновидности. В силу разнообразия критериев, классификация имеет разветвленную структуру.

Этот признак делит все векселя на простые (соло) и переводные (тратты). Соло-вексель подлежит адресной оплате эмитентом держателю ценной бумаги. В сделке участвуют только два лица: кредитор и должник. Погашение происходит, когда деньги обратно меняются на вексель.

Отличие переводного векселя от простого в том, что его можно неограниченное число раз передавать другим субъектам, то есть использовать в качестве суррогатного платежного средства.

Наибольшее распространение такие операции на постсоветском пространстве получили в 90-е годы, когда на счетах многих предприятий денег почти не было. Схема оборота векселя бывала очень сложной: тратта выписывалась под оплату одного вида продукции, затем переводилась в адрес других поставщиков, ею оплачивались тарифы, услуги, до тех пор, пока она не возвращалась к эмитенту.

В зависимости от целевого назначения кредита, вексель может быть товарно-коммерческим, финансовым или казначейским.

Товарным векселем обеспечивается коммерческая сделка. По своей сути это кредит на отсрочку платежа за полученный товар. Времени погашения по замыслу должно хватить на реализацию, после чего должник погашает эмитированный им вексель.

Надобность в финансовом векселе не продиктована операциями по купле-продаже. Он представляет собой «коммерческую бумагу», означающую обязательство эмитента оплатить предъявителю указанный на бланке номинал. Обеспечение для таких документов не требуется, срок их обращения до девяти месяцев, а мотивом их приобретения является дисконт (то есть купить их можно дешевле указанной суммы).

Краткосрочный вексель, выпущенный правительством, называется казначейским.

Исходя из того, кто и как предъявляет к оплате вексель, он может быть предъявительским и ордерным.

Если лицо, получающее деньги в обмен на ценную бумагу, указано в тексте векселя или индоссаменте тратты, то это ордерный вексель. Как понятно из названия, по предъявительскому векселю расчет производится с его держателем (предъявителем).

Несмотря на богатый исторический опыт, в вексельном законодательстве есть лазейки, позволяющие производить операции авантюрного характера, извлекая реальные денежные средства под ничем не обеспеченные бумаги.

Например, оформление «дружественного векселя» производится для последующего его учета или залога в качестве ценного актива. При этом обе участвующие стороны (эмитент и держатель) находятся в сговоре, что доказать очень трудно.

Аналогичное назначение у «бронзового векселя», но по сравнению с дружественным, он опаснее для банка, так как один из участников – лицо вымышленное.

Интересен способ фискальной отсрочки, связанный с эмиссией «встречных» векселей на равные суммы, которыми обмениваются два предприятия. До момента их погашения продукция считается отгруженной, но неоплаченной, и налог на прибыль на нее не начисляется.

Самым надежным считается банковский вексель по причине своей обеспеченности, и, как следствие, гарантированности погашения.

Отметка о переводе тратты (переводного векселя) на другого плательщика называется индоссаментом. Выражается он записью «платить приказу» («вместо меня платить») с указанием следующего векселедержателя.

В процессе индоссирования (передачи прав требования) участвуют два лица:

Звучат эти слова очень похоже, и важно их не перепутать. Индоссирование влечет следующие правовые последствия:

Никаких оснований для перевода тратты не требуется. Это может сделать любой держатель переводного векселя по своему усмотрению.

Индоссаменты делятся на разновидности, в зависимости от ограничений, указанных в них. Самым «свободным» вариантом по праву считается отсутствие конкретного лица, в пользу которого необходимо производить оплату.

Такой вариант носит название бланкового индоссамента и представляет собой аналог долговой расписки на предъявителя. «Чистым» векселем его держатель может распоряжаться по своему усмотрению: предъявлять самому, индоссировать его или просто передать другому лицу.

Ордерным индоссаментом, называемым также именным, предусмотрено указание лица, которому будет произведена оплата.

Препоручительный индоссамент не дает право получать сумму погашения, но закрепляет возможность держателя векселя действовать в пользу индоссанта. Перепоручение представляет собой некий аналог доверенности.

Залоговый индоссамент — это надпись «в обеспечение», «в залог» и т. п., указывающая на то, что вексель выполняет роль имущества, обеспечивающего возвратность кредита. Его также называют обеспечительным.

Признак безоборотного индоссамента — прописанное условие «без оборота на меня». Цепочка векселедержателей в процессе обращения тратты может быть очень длинной, и эмитенту не хочется отвечать за благонадежность и платежеспособность каждого ее участника.

Само по себе погашение вексельного кредита выглядит крайне просто: в указанный на бланке срок производится предъявление векселя к платежу. В случае согласия должника проблем возникать не может, и вопрос состоит лишь в последовательности действий. Регулирует процедуру статья 815 ГК РФ – сначала отдается вексель, а затем происходит его оплата. То же самое для подстраховки можно сделать через нотариуса или в банке.

Общим правилом для всех операций с векселями является предъявление сторонами следующих документов:

Последний документ подтверждает предъявление векселя, но не сам платеж. Следует учитывать следующие специфические моменты вексельных операций:

Кроме самого векселя, плательщик имеет право требовать расписку от векселедержателя.

Рассмотренная ситуация может считаться эталонной, однако на практике бывают осложнения, связанные с отказом в акцепте (приеме к оплате). Что делать, если должник не признает своих обязательств?

Права векселедержателя позволяют ему инициировать протест и ранее указанного на бланке срока, если:

Фраза «вексель учтен» означает, что эта ценная бумага приобретена финучреждением со скидкой. С этого момента банк обладает правом требования, то есть становится кредитором. Его интерес состоит в дисконте – разнице между ценой приобретения и суммой, которую обязан оплатить должник.

Процедуре предшествует проверка векселя на надежность, предполагающая оценку:

Так как векселедержатель пользуется заемными ресурсами в течение времени, оставшегося до даты погашения, учет векселя банком с дисконтом производится на основе ставки ЦБ РФ или собственных кредитных условий. Величина скидки рассчитывается по формуле:

Где:

Д – сумма дисконта в рублях;

СВ – номинальная стоимость векселя в рублях;

П – остаточный период до даты погашения в днях;

УСБ – учетная ставка дисконтирования банка по данному векселю.

Для наглядности приведен пример расчета с дисконтом по векселю предприятия «А», выкупленному (учтенному) банком «Б» у векселедержателя фирмы «В».

Исходные данные:

Подставив эти данные в формулу, получится следующий результат:

Это означает, что фирма «В» получит за вексель предприятия «А» от банка «Б» сумму, равную: 100 – 1,0044 = 98,9956 тыс. руб. Банк «Б» заработает на этой операции 1004,4 руб.

Вексельный кредит остается одним из распространенных способов финансового заимствования.

Средством вексельного кредита служат ценные бумаги особого типа, соответствующие ряду критериев и называемые векселями.

Векселя бывают двух основных видов – простые (соло) и переводные (тратты).

Кредит под залог недвижимости

Кредит на большую сумму – до 30 млн руб.

Индивидуальный подбор кредита

Кредит за 5 минут, до 2 млн рублей

#

Эквайринг для бизнеса

#

Эквайринг для бизнеса

#

Кредиты для бизнеса

#

Кредиты для бизнеса

#

Факторинг

#

Факторинг

#

Карты для бизнеса

#

Карты для бизнеса

Кредит от 7,7% годовых, до 5 млн руб.

подробнее

Кредит под 7,9%, до 3 млн рублей

подробнее 100 дней без процентов

100 дней без процентов

Кредитка без визита в банк

Кредитка без визита в банк

Открытие: 120 дней без %

Открытие: 120 дней без %

Лучшая интернет-бухгалтерия

Лучшая интернет-бухгалтерия

Кредит на любые цели под залог недвижимости. До 15 000 000 ₽ без справок и поручителей. От 8% годовых.